2017年全国投资和消费增长继续双双回落,GDP增长7年来首次回升。其中的固定资产投资名义增长,2011年以来首次大幅低于GDP名义增长,中国经济努力摆脱投资依赖有所成效。

固定资产投资方面的问题由来已久,是经济痼疾。随着中国经济正在出现新周期的若干重要迹象,固定资产投资作为反周期操作的工具性作用正在降低,各种弊病正在凸现,是时候必须加快固定资产投资转型了。

一、固定资产投资增长难以为继

固定资产投资是政府调控和管理经济的一个重要政策工具,因此在一些时候,并非纯粹意义上的经济行为和经济指标。正因如此,固定资产投资具有更多的政府干预的弊病。

投资规模持续膨胀。1978至2016年,全国全社会固定资产投资年均增长19.6%,是同期GDP名义增速的1.3倍。尤其是2000至2016年,全国固定资产投资年均增长20.0%,是GDP名义增速的1.5倍。2016年,全国全社会固定资产投资总额60.6万亿元,相当于GDP的81.5%,1980年这一数字仅为20.0%,2000年仅33.0%。投资增长大大快于GDP增长的状况,是难以持续的。而在持续3年投资规模相当于GDP的80%的情况下,固定资产投资增长见顶显然已为期不远。2017年,投资相当于GDP比重,或已降至77.6%,是一个较好征兆。

图表 1

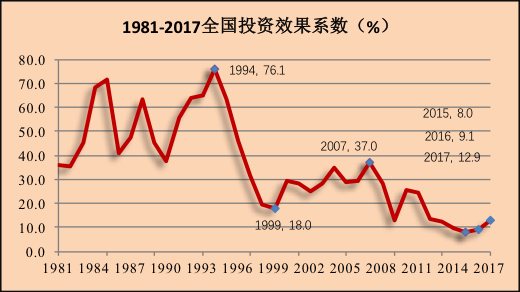

投资效率持续走低。通常使用投资效果系数来评价投资效率,计算方式是新增GDP与同期固定资产投资额的比率。1980年,全国投资效果系数53.5%,意思是1元钱的固定资产投资,具有0.535元GDP的产出,属较高水平;2000年,全国投资效果系数29.5%,即1元钱固定资产投资产出0.295元GDP,虽已大幅降低,尚不能说特别的低。而2016年投资系数仅9.1%,即1元钱固定资产投资仅产出0.091元GDP,已属极低水平,此种情形已持续3年之久。2017年投资效果系数虽上升至12.9%,但仍明显偏低。

图表 2

投资结构不合理。当下民间投资占全国的总额仅为60.5%,明显偏低,美国固定资产投资当中,民间投资长期保持在80%左右。全国房地产投资相当于全国固定资产投资的17.5%,虽已降低,但仍偏高。一些需要加快发展领域的全社会固定资产投资占比,近几年偏低,2016年,信息业为1.1%,比2003年降低1.9个百分点;教育为1.6%,比2003年降低1.4个百分点。中西部固定资产投资占比扶摇直上,从2004年的39.4%上升至2016年的53.8%,投资效果系数从40.2%降至7.7%。中西部理应加快发展,但也必须结构合理。

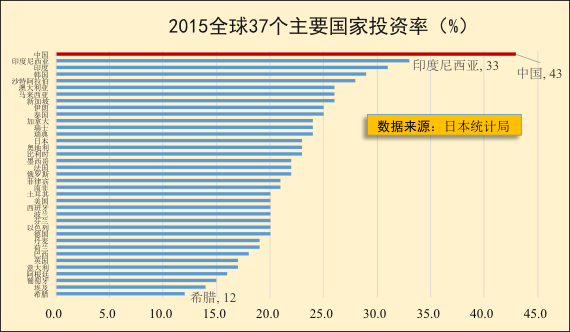

投资率长期居高不下。改革开放以来,投资率有21个年头居于30至40%,18个年头在40%以上至50%以下。作为后发国家的追赶型经济,加之华人的节俭传统,投资率适当高一些,尤其是改革开放头两个10年,具有相当的合理性,但长期居高不下就难言合理了。全球主要经济体绝大多数投资率低于30%。2015年,包括中国的全球37个主要经济体投资率,算术平均为22.4%,如不包括中国则为21.8%。投资率最高是中国,为43%,几乎比37个主要经济体投资率的算术平均高1倍;其次是印尼,为33%。在这组数据中,投资率40—30%的经济体仅3个;投资率30—20%的有25个经济体,低于20%的有9个经济体。仅从各国经验言,中国投资率或可说是长期处于偏高状态。

图表 3

日本著名经济学家竹内宏,在他的《金融败战》一书中,揶揄日本泡沫经济时期的投资过热。竹内宏说,如果数千年后的人考古挖掘20世纪后期的日本,就会发现到处充斥着一些大而不当的建筑物,他们会猜想那个时候的日本真的很富啊。宫崎峻名著《寻与千寻》的故事,就是以一个被废弃的大型主题公园为背景而展开。

中国当下的发展水平,虽仍逊于日本20世纪90年代,但大而不当的公共建筑和商业性设施,似乎也比较充斥。一些仅20万人左右的县城也建有大剧院等,一些50万人左右的城市也建起了硕大的会议中心,占地较多和体量庞大的商业中心四处开花。我们当然需要很多美好的东西,但这必须顾及结构均衡和效率,否则或将损害长期发展。

二、固定资产投资是数据注水的重灾区

固定资产投资数据通常有较多水分,几乎是公开秘密。有一次在一个镇里调研,当镇党委书记讲到投资时,我笑着问水分如何。那书记是实诚人,不假思索地回答了一个并不令人吃惊的“水分率”,坦言一些项目较易注水。

不过因缺少一手材料,较难指出这种“水分”的确切比率。基层调研了解的口头估计,因系非正式材料,较难使用。

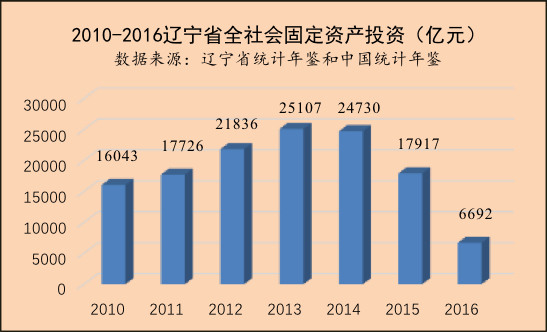

但这一问题已被辽宁省统计局解决。我们通常估计固定资产投资数据有较高“水分”的猜想,至少在辽宁省是确切的。根据中国统计年鉴和辽宁统计年鉴,辽宁省全社会固定资产投资,2013年2.5万亿元,是历史最高,然后逐年降低。2014年24731亿元,2015年17918亿元。而2016年,仅6692亿元,比2015年下降62.7%,仅为最高的2013年的26.7%。这与全国投资增长趋势完全相反,显然存有隐情。

图表 4

建设项目具有连续性和周期性,投资数据如此猛跌,应有较强反应。1989年,全国固定资产投资负增长7.2%,当年全国GDP增长回落至4.3%,比1988年回落7.0个百分点;同年,浙江固定资产投资负增长5.0%,全省GDP比上年负增长0.6%,回落高达11.8个百分点。而辽宁固定资产投资巨幅下降,2016年GDP负增长2.5%,仅回落3.5个百分点。当然,GDP数据或许也不实。然而,辽宁省的公路运输量增长仍达3.0%,电力消费增长仍有2.6%,这些数据被称为“克强指数”,较难注水。这就是说,伴随着投资数据的灾难性下降,观察不到辽宁经济的灾难性下滑。

因此,辽宁省固定资产投资大幅下降,应是“挤水分”所致。辽宁省2017年政府工作报告承认,“经济数据弄虚作假”。媒体报道辽宁省所辖市县财政收入数据的“水分”,2011年至2014年约近20%,最高年份2014年的比例达23%。如此弄虚作假之下,弹性较大的固定资产投资数据自应有更高水分。如果辽宁情况具有普遍性,则全国固定资产投资数据“水分”,应该是一个相当高的比例。而这一判断结论,与基层调研了解到的情况相近。

2018年元月刚过,又相继曝出内蒙古和天津统计数据注水新闻。内蒙古自治区承认,2016年财政收入“水分”26.3%,规模以上工业增加值“水分” 40%。天津市滨海新区将2016年GDP,从10002.3亿元调减至6654亿元,“水分”率33.5%。长期注水必致数据逻辑崩裂,加之现任为不愿为前任担责,于是只能一次性“清零”。由此也可知道,这些“自曝”的数据注水,主要是出于无奈,并不一定是知耻近乎勇。而这更表明了问题的严重性,因为数据注水较多的地区,或应不限于辽蒙津三地。

这使得经济分析有很大困惑。只能采取有数据比没数据好的态度,不采信某些可疑数据。同时也采取一些避开数据“水分”的技巧,以使用相对数分析为主;而在使用相对数时,进一步采取相对数之间的比较为主;对数据作比较分析时,则有意识忽略一些微小变化,且以观察趋势为主等。这就在事实上对统计水分进行了三重过滤,总之是尽量提高分析结论准确性。但如此结果,又如何让广大读者相信和接受分析结论呢。

数据注水将严重危及经济运行。说句严重点的话,到时候我们连自己怎么死的都不知道。因为即使采取一些手段,也仍有局限。尤其是靠近领导的分析人员,通常只能就数据说事,更加剧了问题严重性。

其实应该“感谢”固定资产投资数据“水分”。如果固定资产投资数字是真实的,则在投资相当于GDP比重持续高达80%,以及投资效率持续低下等情况下,中国经济是要崩溃的,真的将“硬着陆。因为象美日这样的市场经济国家,固定资产投资相当于GDP比重,通常也就20%左右。日本在泡沫经济最盛的1992年,建设投资相当于GDP的比重也只有17.8%。正是因为我国实际的投资相当于GDP比重要低得多,且实际的投资效果系数也要高一些,这才使得甚嚣尘上的所谓“硬着陆”并未出现。

固定资产投资转型的一个重要方面就是“挤水分”。关键之一是转变机制,转变理念,以实干、实践和实绩来衡量干部,希冀给数据注水以釜底抽薪式的解决。一个地方发展如何,通常实地转一圈就能估摸个八九不离十。如果只是用数字来了解干部,那是典型的官僚主义。与官僚主义展开斗争是长期的艰巨任务,怕就怕官僚主义背后还包藏着其它内容。同时进行一系列制度建设,杜绝数字出官的念想。

三、积极促进固定资产投资转型

固定资产投资转型是国民经济和社会整体转型的有机组成部分。既需要局部着力,稳步推进,更需要整体协调并重转型。

一是保持好固定资产投资增速低于GDP增速的节奏。2017年全国固定资产投资出现一个新的情况,固定资产投资增长比GDP名义增长低4.1个百分点。以2000年以来的年度数据言,投资增长低于GDP名义增长仅出现于2010年。而在2017固定资产投资增长回落情况下,全年经济增长回升0.2个百分点,表明投资依赖已得到比较合理的弱化。这虽然具有出口增长较好因素的支撑,但也体现了经济转型的一个成果。

2018年及往后若干年,如无小概率事件,应适当控制政府及政府性投资增长,努力保持固定资产投资增长适当低于GDP名义增速的节奏。这一方面是管住货币供给总闸门的必然要求,有利于控制债务;另一方面是减轻地方政府增加投资的压力,腾出时间和精力以用于其它更重要的方面。

2017民间投资增长或已筑底趋升,为控制政府投资创造了较好条件。全国民间投资增长2017年虽是回落态势,但9月份以来回落幅度明显收窄,12月份累计增长则出现回升。另外企业利润增长有利于促进投资,2017年11月全国规模以上工业利润累计同比增长21.9%,比2016年同期提高12.5个百分点,将增强民间投资激励。浙江民间投资增长2017年逐月上升,11月份累计同比增长14.4%,比全国高近10个百分点,体现了“春江水暖鸭先知”。适当控制政府投资,既能避免政府投资对于民间投资的“挤出”,直接有利于促进民间投资增长,同时也并不一定导致投资增速回落。

二是保持好企业技术进步较快推进的节奏。在固定资产投资增长低于GDP名义增速情况下,保持经济增长的较强活力,关键是积极推进企业技术进步。而且,近10余年经济粗放外延增长,形成较多冗余资产,也需要积极加快技术改造予以利用。

当前已出现技术进步加快的较好势头。2017年11月份累计,全国制造业技改投资同比增长14.3%,比2016年提高2个百分点。同期,全国制造业的通用和专用装备,计算机和仪器仪表4个行业,主营业务收入和利润收入增长均大幅加快,其中通用和专用设备主营业务增长,2017年11月份累计同比增长8.8%和9.7%,比2016年同期加快3倍多和2倍。且这4个行业的利润增长更快,其中专用设备行业利润同比增长高达24.1%。设备购置增加的显著加快,直接反映了技术进步的显著加快。

这一局面来之不易,但实际工作仍有一些问题。2015和2016年,上述4个行业的主营业务收入和利润增长,持续两年低迷,这表明全社会技术进步曾持续滞缓。气可鼓而不可泄,当前应积极利用财政金融等政策加以持续增强,解决具体实施中不如人意的问题,如税收抵扣不到位,机械地按照较长折旧年限计算抵扣等,弱化了政策实施。同时也应针对特朗普减税,积极考虑降低企业负担问题。

三是积极促进民间投资增长。加快民间投资增长,提高民间投资份额,是2018及今后若干年促进经济稳定增长的一个关键。民间投资是中国经济的健康和活力因素,有利于提高投资效率,优化投资结构,增强企业活力。

2011年以来民间投资增长两度回落。首度回落持续53个月,2011年10月至2016年8月,民间投资增长从历史最高点的35.1%,回落至2.1%;二度回落持续8个月,2017年3月至当年11月份,从7.7%回落至5.7%。如果考虑到二度回落期间投资价格系数达5.2%,则回落更大。对此既应理解为民间企业应对危机的收缩性反应,也是民间企业针对前期投资非理性较快增长的重建均衡之举,问题的紧迫性是这一状况不能再予以持续。2017年12月份累计增长6.0%,比11月份回升0.3个百分点,是一个较好迹象。

影响民间投资增长诸因素中,比较突出的是创新人才、区域环境、政府政策等。政府积极做好人才工作不仅仅在于所谓的重视人才,而是要全面增强人文关爱,真正如十八大报告所说的以人为本,如果认为人才,才值得政府重视,这就长期言是不可能做好人才工作的。积极优化区域环境,更是当下形成民间投资增长蓝海的关键。“投资不过山海关”刷屏,是对东北地区最尖锐的批评;又如河南是中华文明摇篮,河南旅游收入占GDP的14.3%,比浙江低3.1个百分点,如能显著改善区域环境,河南旅游业将成为高铁时代的投资热点。民营企业政策有很大优化提升空间,如能较好解决长期存在的亲国有远民间的问题,将是民间投资增长的大利好。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}