2025年消费增长并不理想。全年社会消费品零售总额增长3.7%,比上年上升0.2个点。

尤其是2025年5月以来,社零月度同比增速持续下降。5月份同比增长6.4%,12月份同比增长降至0.9%,是除三年疫情外月度增速的历史最低。

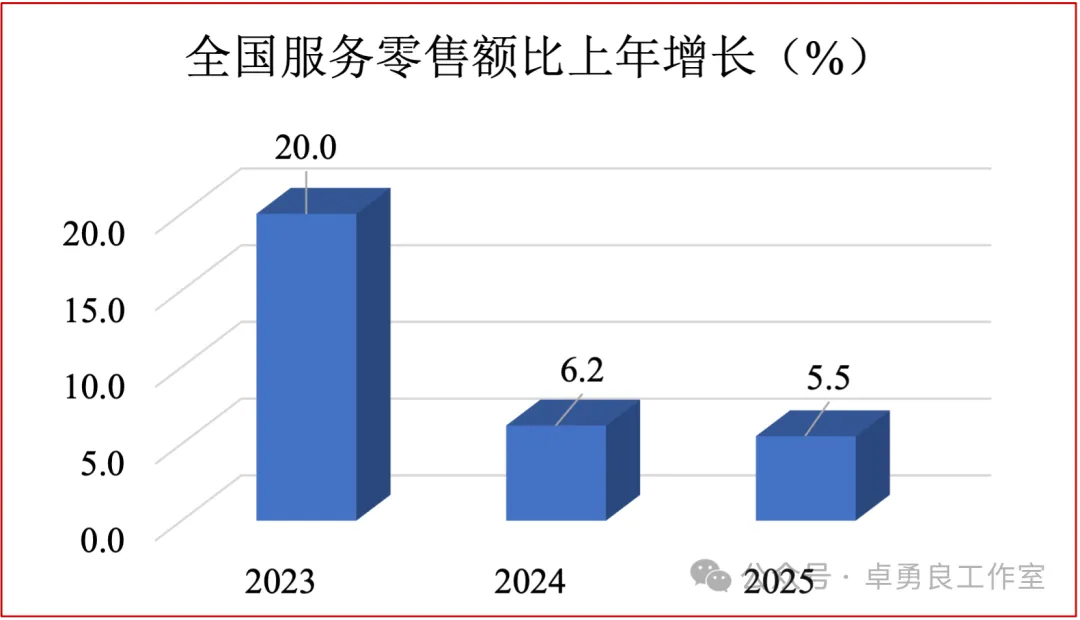

服务零售额增长,显然也不理想。这一指标2023年开始公布,2025年增长5.5%,比上年回落0.7个点。

如能把商品销售额和服务销售额相加,合计与上年相比,大概率系略有回落。

要知道,这是在出台了若干促消费政策,以及有一大堆促消费文章下的状况。

那么,又如何理解2025年消费对GDP增长的贡献率上升呢。

先说结论,这是资本形成对经济增长贡献率大幅下降,抬高了消费增长贡献率的缘故。

根据国家统计局答记者问,2025年,最终消费对经济增长的贡献率为52.0%,比2024年上升7.5个点。然而,这是2025年投资负增长的结果,并非消费增长所致。

就像孩子们玩跷跷板,一头低了,另一头就高了。

2025年,全国固定资产投资比上年下降3.8%,是改革开放以来第三个投资负增长年份。2025年,资本形成总额对经济增长贡献率15.3%,比上年下降9.9个点。

如果2025年资本形成对经济增长贡献率保持上年水平,那么最终消费对经济增长贡献率为42.1%,比上年下降2.4个点。

消费不是独立变量,是由收入和消费倾向决定的。有钱才能消费,信心未来才能豪情万丈扫码付款。

所谓消费倾向,是指消费占收入的比重。如对未来有底气,才能有多少钱消费多少钱,消费倾向就比较高。

如需存大量钱用于未来,才能购房娶嫁,以及还房贷,用于子女成长、老人赡养、自己看病养老等,消费就缺少底气,消费倾向就会比较低。

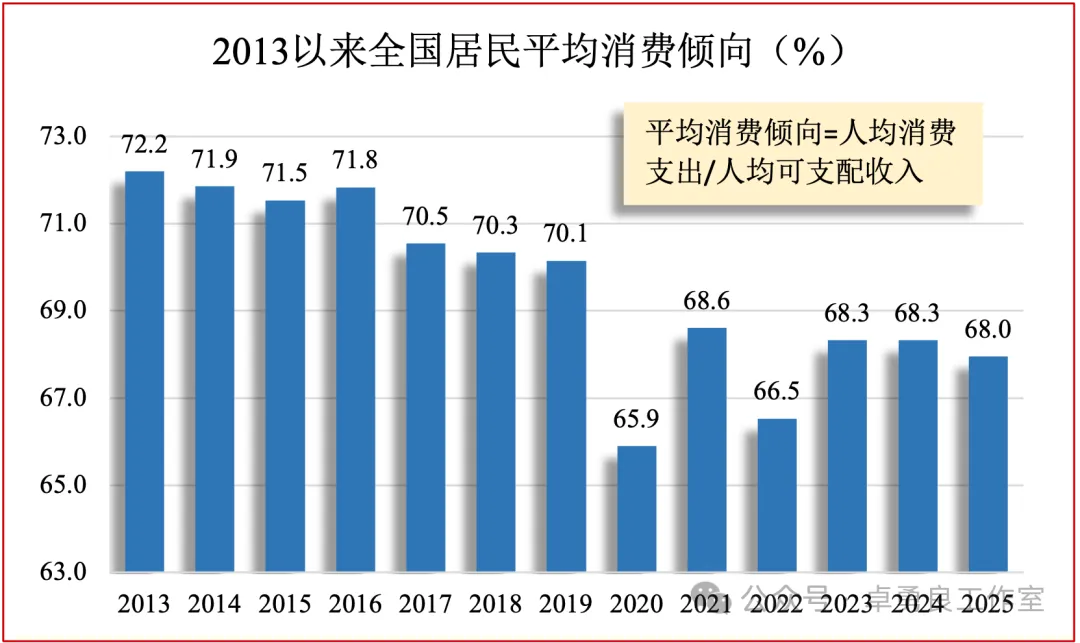

这几年我国消费倾向逐年下降,详见下图。

特别是2025年,消费倾向只有68.0%,比2013年下降4.2个点,比上年下降0.3个点,可见这些年促消费,并未能增强消费信心,提高消费倾向。

当然,这里或许还存在着人均收入数据的质量问题,因不掌握情况,难以分析。

收入增长放慢,从一个方面说明老百姓担忧未来不无道理。这既是消费倾向下降的一个原因,也进一步导致消费增长放慢。

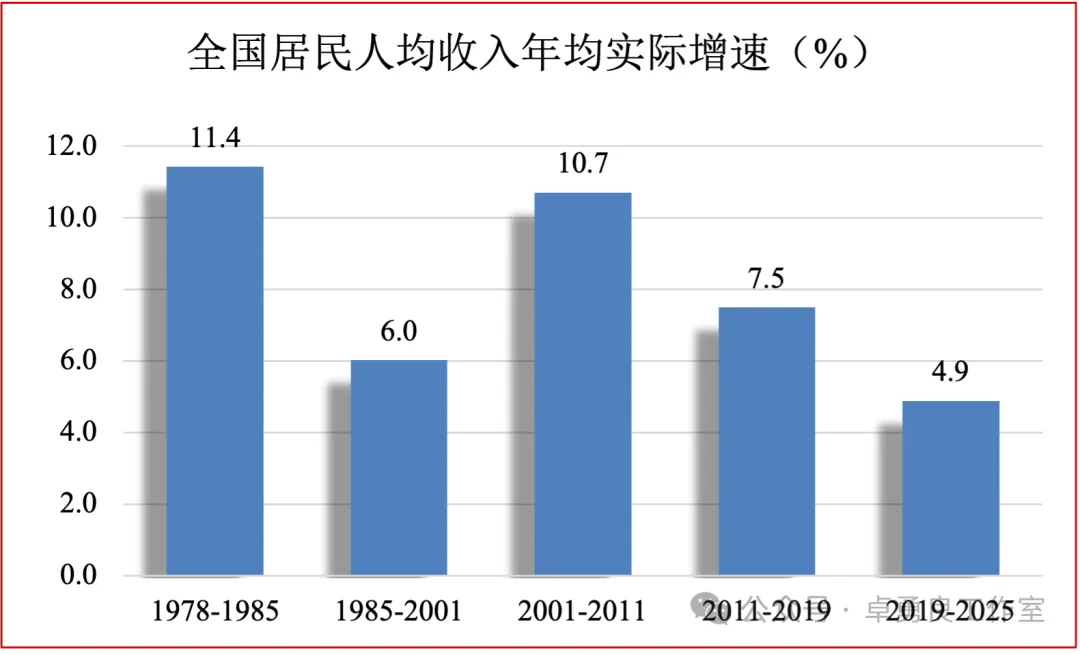

收入增长最快是1978至1984年,当时工人多次加工资,农产品大幅提价,工农业生产恢复性快速增长。随后,就是一个长达16年,中高速的收入增长时期。

2001至2011年的黄金10年,全国居民人均收入年均实际增长高达10.7%,GDP的年均增长也达到10.7%。

2019至2025年,是改革开放以来人均收入增长最低的一个时期。2025年人均收入实际增长5.0%,比上年回落0.1个点。

消费的源泉是收入增长,以及较高的消费倾向。而这涉及经济发展的方方面面,其中主要有提振民间信心和减轻企业负担,促进基层创造性地开展工作及科学决策,以及增强大中城市为主体的城市发展活力,还有财政货币政策等。

促消费的政策或许会有一些效果,但2025经验表明,效果并不明显。尤其是少数促消费提法,存在着难以逻辑自洽问题,典型如“银发经济”。

我国当下的老年人,是从苦难中走过来的。长身体时缺营养,长脑袋时无书可读,结婚时无房可住,哪舍得轻易花掉好不容易存起来的几个小钱,甚至极少数老人还不一定有那几个小钱。

应该说这类提法确实适合一部分群体,应该是有若干商业机会,毕竟当下社会高度多元。但建议提法周全,注意大众观感。

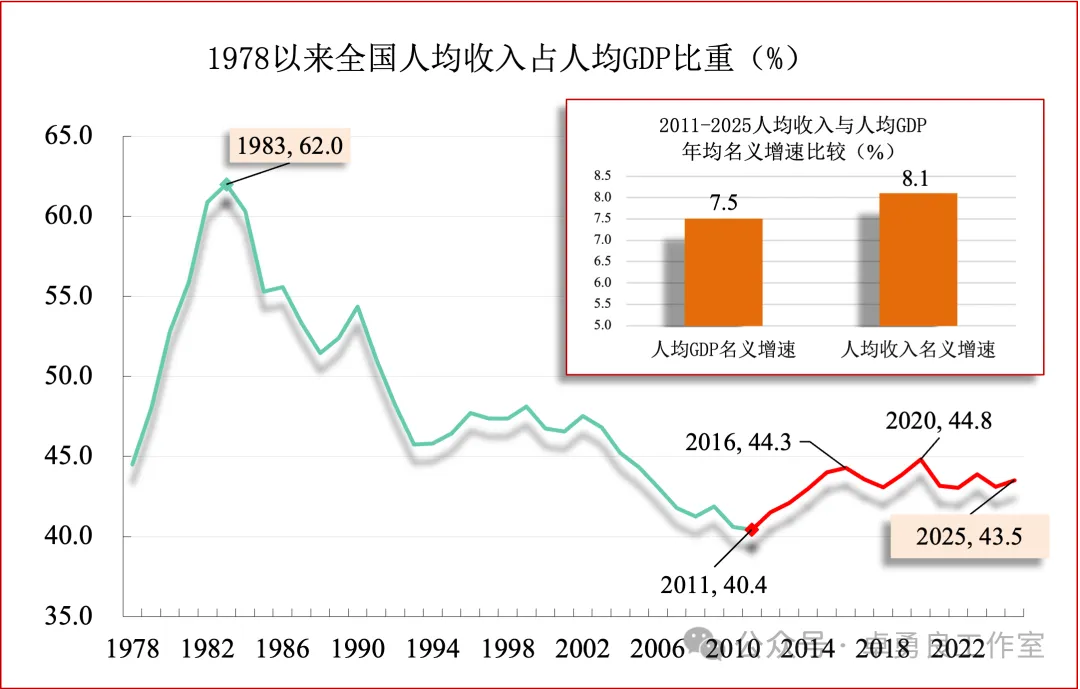

阶段性地促进收入增长快于经济增长,应是当前一个基本的促消费思路。我国居民收入占GDP比重,以及消费占收入比重,均大大低于全球平均。

因此,即使收入与经济持续同步增长,甚至也不可能改变上述“双低”局面。而在消费瓶颈——即收入占GDP及消费占收入比重的“双低”,难以提高乃至消除状况下,“大力提振消费”就难以落到实处,“内需这个战略基点”就难以落实稳固。

再强调一下,目前迫切需要提高收入占GDP比重,提振消费信心,提高消费倾向,同时保持有效投资增长,才能“形成更多由内需主导、消费拉动、内生增长的经济发展模式”。而这,只有促进收入增长才能实现。

收入增长是经济增长的结果。所以问题又回到了发展思路,以及相关政策举措,如何围绕提高收入增长,制定及实施的议题上来。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}