新湖“远洋捕捞”案仍未解决,说明民营经济促进法要求的“法治固根本”,有一点艰难。

这也令人想到,当下的财政转移支付,对于商业文明和市场经济的挤出,正在影响民营经济法治建设。

关于新湖“远洋捕捞”案,请见本公号“‘远洋捕捞’应该休矣——浙江新湖集团案件的经济分析”。

一、民营经济法治建设缺“锚”

英国大宪章是1215年英王约翰,为获取贵族支持而与贵族签订的政治性授权文件。其后的一些英格兰国王,为换取贵族支持,亦颁布施行《大宪章》。

在这里,国王寻求贵族对自己的支持,以及贵族想据此制约国王,成为大宪章诞生及实施之“锚”。

中国民营经济按照1988年修宪开始算,浮上水面已37年。1988年,七届人大第一次会议,通过了“82宪法”修正案,加入了“国家保护私营经济的合法的权利和利益,……”条款。

然而今天,我们仍在讨论新湖“远洋捕捞”案,仍在讨论加强民营经济法治建设,可见这么多年过去了,民营经济法治建设缺少应有进步。

当前,实现民营经济“法治固根本”,支撑民营经济法治建设的“锚”依然较弱。

只要“锚”的问题没有较好解决,民营经济法治建设就较难推进。

商业文明和市场化,就是这样的一个“锚”。

这里想讲的一个问题是,巨额财政转移支付导致商业文明和市场化在一些省份的挤出,以及全国范围的弱化。

所以,加强民营经济法治建设,实现民营经济“法治固根本”,需要审视转移支付问题。

二、转移支付数额巨大

财政转移支付是一笔10万亿元的资金。2024年,全国转移支付占GDP的7.6%,最高的2012年曾占GDP的8.4%。同年,转移支付总额相当于全国一般公共预算支出的45.7%,占中央一般公共预算支出70.9%。

2024财年,美国联邦政府转移支付约占GDP的3.8%。2022年,日本中央财政对地方支出32.0万亿日元,占日本GDP的5.7%。

2024财年,美国联邦政府转移支付占联邦收入22.4%,占其支出16.3%;2023年,日本中央政府对地方支出占其支出40.3%。

这些从GDP和财政视角的转移支付占比,我国均偏高。其中占GDP比重,比美国高1.0倍,比日本高33.3%;占中央财政支出比重,比美国高335.0%,比日本高75.9%。

三、转移支付占地方财政支出比重较高

我国2024年转移支付占地方一般公共预算支出41.0%。美国2022年,转移支付占州和地方支出19.3%;日本2023年,中央政府对地方支出占地方支出35.9%。均低于我国。

2023年,我国有23个省份,转移支付占其一般公共预算支出40%以上,18个省份占50%以上,10个省份占60%以上。

除藏疆甘青宁外,全国另有5个省份的人均转移支付1万元以上,最高是黑龙江15512元,相当于当地农民人均收入78.5%。

四、转移支付弱化地方活力

改革开放一个重要举措是行政性分权,增强了地方自主权。其中,财政承包固然存在一些问题,但大大激发地方积极性是确实的。然而现行财政转移支付,却存在着削弱地方活力,影响区域经济和全国发展的问题。

1、财政资金迂回曲折

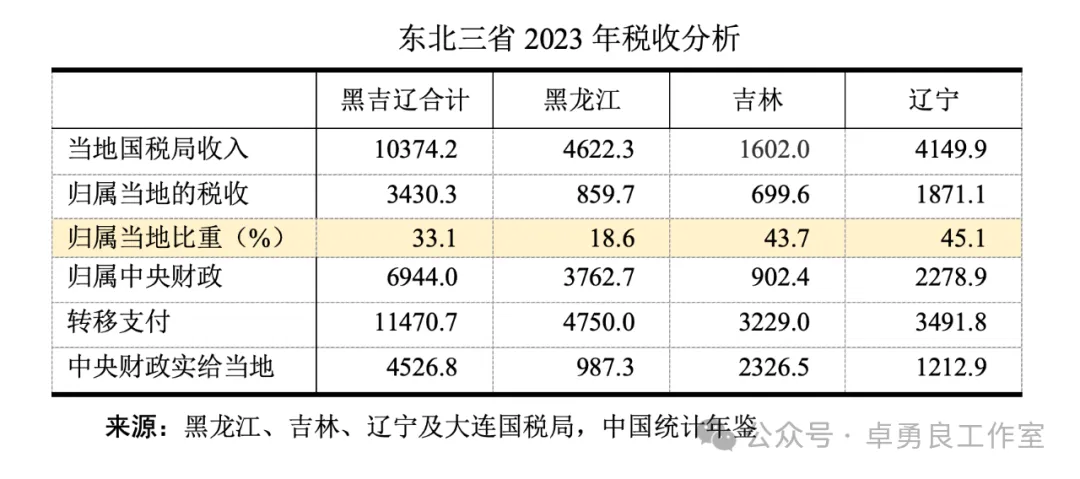

从东北三省的财税体制中可以看到,财政资金迂回曲折,是当前转移支付的一个较大问题,其中黑龙江省比较典型。

2023年,黑龙江国税局在黑龙江省的税收为4622.3亿元,其中归属当地财政的只有859.7亿元,占18.6%。当年黑龙江获得转移支付4750.0亿元,是在当地收取的国税总额的1.25倍。

简言之,国税局在当地收钱,然后将20%留在当地,然后再给黑龙江全额补足在当地收的钱,然后再给1/4的钱,呈典型的迂回曲折。2023年,黑龙江的一般公共预算支出,是其国税局收入的1.2倍。

2、财政资金上缴过多

长三角不可能得到如此多的转移支付,但他们上缴是一样的。长三角对全国应有较大贡献,这是长三角的职责,但宜以不影响当地长远发展为限。

江苏和浙江约一半税收上缴,而得到的转移支付很少。2023年,沪苏浙国税局的税收合计为4.5万亿元,归属当地的占48.9%,其中江苏为51.2%,浙江为50.7%。

前些年因土地出让多,财政状况应该还好。而这些年土地出让大幅减少,经常风闻浙江一些地方的财政支出紧张。

3、财政资金支大于收

现行财政体制下,地方财政由国税局收税,然而再交给地方,收支之间,具有中间环节,使得收入对于支出的约束弱化,导致支出增长刚性。加之各地还有一块政府性基金收入,因此地方财政的一般公共预算,支大于收,成为常态。

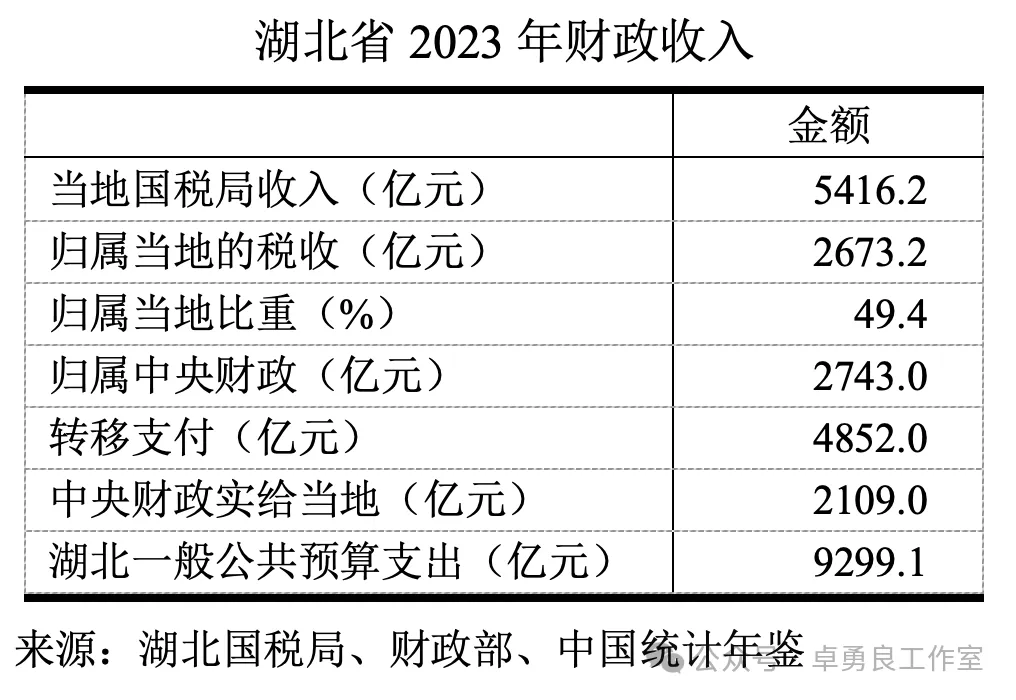

湖北比较典型,支出大大高于收入。2023年湖北一般公共预算,收入3692.8亿元,支出9299.1亿元,支出是收入的2.5倍,大大高于全国平均的2.0倍,导致支出对于行政有较大依赖。

湖北财力偏弱。2023年人均一般公共预算收入6325元,比全国平均低23.9%,由低到高排序全国第22位,支出压力较大。

五、转移支付影响法治建设

1、一些地方比较信奉行政力量。因为当地财政支出并非由其当地财政收入决定,有着行政因素在左右其支出。环境决定意识,就难免比较信奉行政力量,而不是依赖市场。这就将导致双重扭曲,既扭曲政府行为,也扭曲民营经济的市场经济行为。

正是在这一状况下,当地法治建设的推进,难度较大。

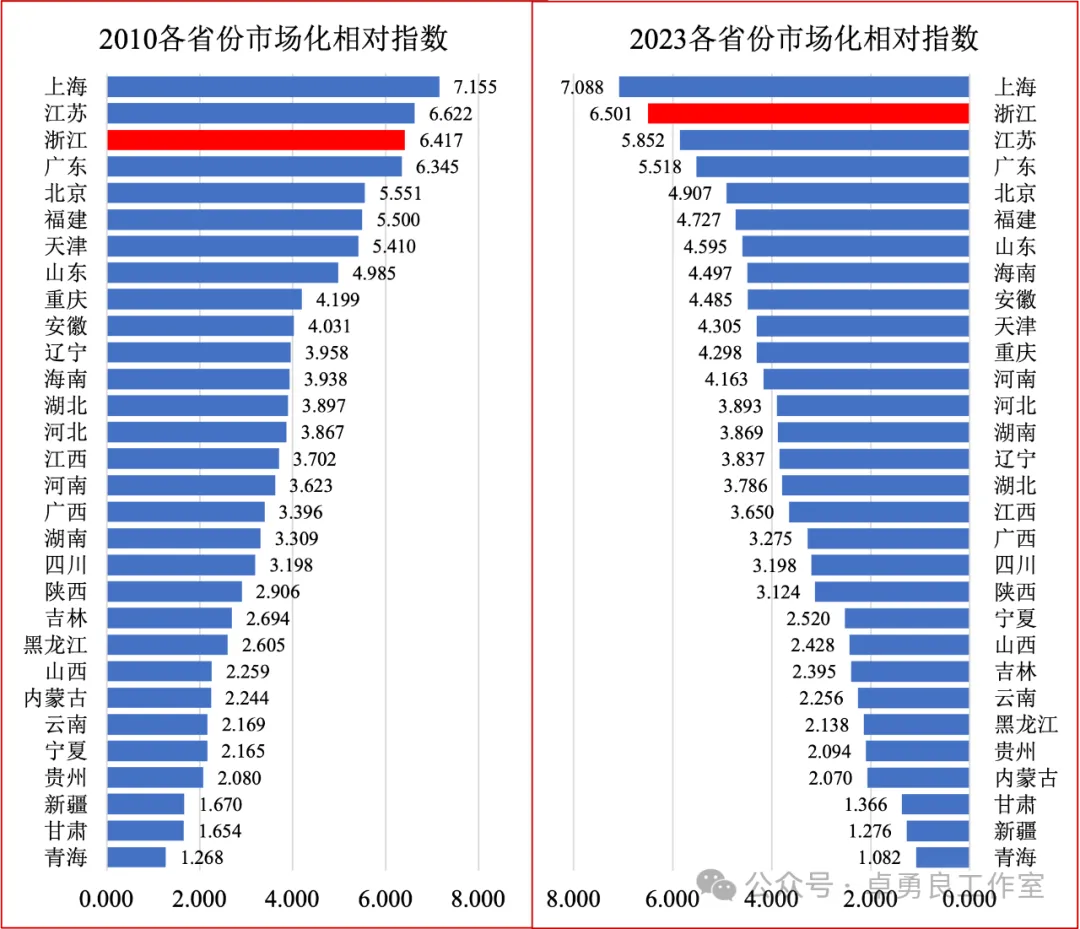

2、扼制欠发达地区的商业活力。这可以从欠发达地区的市场化相对指数较低上得到证实。笔者用15个指标,编制了简略版的各省份市场化相对指数,经济发展水平较低地区的市场化指数大都较低。湖北2010年市场化相对指数全国第13位,2023年降至第16位。

有市场交易的地方就有法治,市场化较弱,法治也较弱。

3、商业活力欠缺进一步压制法治建设。2023年,全国有10个省份的罚没收入占一般公共预算比重超过4%,均为中西部及东北地区。

商业不活跃,行政就会比较活跃。

4、导致内循环障碍。浙江企业的遭遇比较能说明这一问题。浙江企业“外战内行,内战外行”,其中主要因素,就是各省份之间法治建设的较大差距。

◆体制隔阂。各地市场化具有较大差距,形成价值观、行为方式及商业伦理的差异和障碍,尤其是存在着要素流动障碍,如2023年中央经济工作会议指出的,“国内大循环存在堵点”。

◆商务风险。浙商驰骋全球,稳步并购,打赢官司;而在国内却遭遇货款难以回笼,地方保护,司法不公等问题。尽管多数地方营商环境已相当改善,但仍不理想。浙商收不回货款,打不赢官司,守不住合法权益等时有发生,乃至遭遇“远洋捕捞”。

六、简要建议

改革现行分税制,是强化民营经济法治建设之锚,实现“法治固根本”的一个重要举措。

分税制已实行31年,廉颇老矣。

分税制施行于经济快速期,现经济放慢,情况重大变化。

土地财政鼎盛期已经过去,需要建构新的地方自主税源。

稳步实施分税制改革,有利于各地增强商业文明和提升市场化水平,有利于民营经济法治建设,有利于“法治固根本”。

按照二十届三中全会“深化财税体制改革”和“增加地方自主财力”精神,进一步提出如下建议。

1、欠发达地区税收全额留成。对于欠发达地区,原则上明确其税收全额归属当地,同时相应减少转移支付。消除中间环节,直接化财政资金,有利于增强欠发达地区财政获得感和自主性,培育增强当地商业和市场经济意识。

2、稳步提高发达地区税收分成。在确保发达地区现有上缴金额稳步增加基础上,适当减少其上缴比率,稳步降低发达地区上缴率,把全国的转移支付占GDP比重,逐步降至合适水平,提高全国要素配置效率。

3、建构发达地区“商品向外,投资向内”发展格局。积极支持发达地区开拓外贸,给内地企业留出市场空间;积极支持发达地区企业,运用市场机制向欠发达地区增加投资,同时抓紧做好“法治固根本”工作。

4、央企在地纳税。央企分支机构如不在央企总部所在地的,且在当地有一定现金流,如果不是法人的应注册为当地法人企业,均就地纳税。

5、恢复地方税务机构。增设机构虽有可能提高税收成本,但因调动地方活力,总体而言将是收益大于成本。且在数字化时代,完全能用数字技术破解成本增加问题。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}