投资是经济增长的直接源泉。40年前学发展经济学,有一个哈罗德—多马模型,极简而言就是投资决定增长。投资堵点,经济受损。

1、投资收益已历史最低

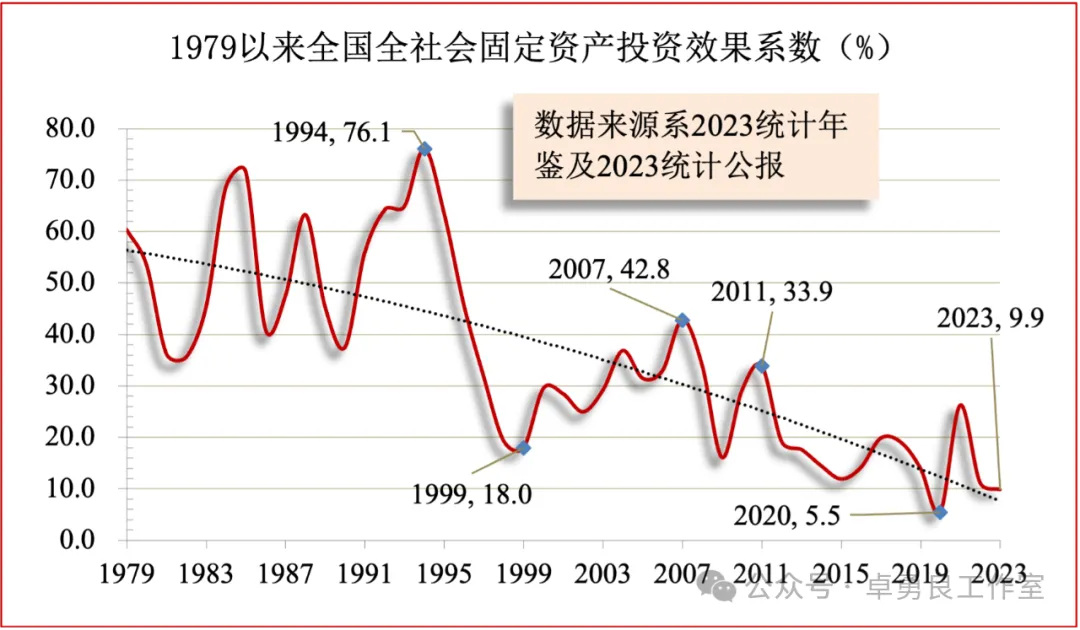

投资堵点望文生义就是,投入难以产生正常的产出。关于投资收益可用投资效果系数观察,一个简化的投资效果系数,就是新增GDP除以固定资产投资额。

投资效果系数1994年达到改革开放以来最高的76.1%,然后逐渐下降。因投资边际收益递减,这有一定合理性。问题在于,2011年以来除2011和2021年外,投资效果系数均低于20%。2023年,投资效果系数降至改革开放以来除疫情期外历史最低的9.9%。

投资回收期极长就是这样形成的。2011至2023年投资效果系数算术平均16.7%,如按2022国民经济三部门分配表相关数据估算,则这一期间全社会固定资产投资项目的算术平均回收期为25年。

2、为什么我们不能拥有很多美好事物

兰新高铁是投资低效的一个典型。撇开里程、速度等差异,按直达客车数结合区间密度估计,兰新高铁效率不到京沪高铁8%。

线路全长1786公里,2014年底开通,因地质灾害停开若干年并绕避改线。目前,乌鲁木齐至兰州直达开行3.6对(注1);乌鲁木齐至哈密区间不到11对,兰州至西宁区间35对。京沪高铁1318公里,直达开行47对,其中G字头42对;上海至徐州区间105对,上海至苏州区间254对。

我2010年去新疆,目睹线路正在施工,心想这线路经济性可能值得商榷。我又想,这项目很可能是以战略意义为理由上马的,反正总得有一个上得了台面的理由。

新疆温宿,眺望雪山,2010/11

然而,高铁不能运送重装备,而军事人员缺少重装备将不具有起码的战斗力。紧急时期运送人员,完全可以走航空。平时客运,航空对2000公里以上运距具有主导地位。或许正是这一原因,乌鲁木齐至北京虽通高铁线,但并无直达的高铁客运,仅两对Z字头客车。

为什么我们不能拥有很多美好事物?贵州巨额债务,大大超过其偿还能力,他们的理由是,正因这些债务,贵州基础设施巨变。关于兰新高铁也有一个说法,“助力西部发展”。

任何长期不具有自我维持能力的项目,除非特殊原因,均不应上马。这类项目,透支未来,损害当下。

对于未来,低效项目缺少可持续的足够现金流,或对经济社会缺少相应促进,轻则难以长期维系,重则危及整个经济体系。对于当下,轻则因资金被占用而影响另外一些方面发展,重则因扭曲经济结构而影响整体发展。

一些生命周期漫长而难免早期亏损的项目不在此列,但其上马也应科学理性地选择合适时机。当然,一些有稳定的长期财政补助项目不在此列。

3、长期投资低效的五宗罪

——难以增加就业,甚至减少就业。全国规模以上工业企业平均用工人数,2014年达到最高的9977.2万人,随后持续减少,2023年7350.8万人,比2014年减少26.3%。2024年9月份,这一数据7278.5万人,同比减少1.7%。

2014至2023年,GDP年均增长5.8%,全社会固定资产投资年均增长4.1%,总之是投资和经济增长反而减少工业就业,不合逻辑。对此,除了用劳动生产率提高解释外,还可用投资低效解释,后者解释力似乎更强一些

——收入和消费增长放慢。这是就业状况的逻辑必然。全国居民人均收入,2019至2023年,年均实际增长4.8%,比2011至2019年的7.5%降低2.7个点;今年6月份社会消费品零售总额增长降至2011以来除疫情期外的历史最低,今年前三季度这一指标同比回落3.5个点。

经济发展根本目的是增进城乡居民福利水平。低效投资危及收入和消费增长的根基,浪费宝贵的资源要素,甚至制造污染等。

——企业效益低下。2023年,国铁集团营收12453.9亿元,营业利润274.6亿元,资产利润率0.3%,营收利润率2.2%。按这些数据,经营尚可。日本国铁1987年民营化拆分7个企业时,累计赤字37.1万日元(注2)。

问题在于国铁集团的债务,以及应收应付款较高。国铁集团截止2023年末长期借款26556.6亿元、应付债劵17184.4亿元,合计债务43741.0亿元,财务费用1786.9亿元。利率并不高,偿还期较长。另外,国铁集团尚有应付款项7205.5亿,应收款项1662.3亿元,应付减应收的差额占营收比重,高达44.5%(注3),现金流不佳。

——导致经济钟摆的自我收敛式放慢。经济快时,低效乃至无效投资的影响不至于较大。经济慢时,低效及无效投资的不利影响增大,这时就象钟摆存在较大阻力一样,轻则运行乏力,重则动力丧失。

经济钟摆的动力源于三方面,自然力,内生力和外生力。其中内生力主要是制度,外生力一定程度取决于内生力。当前局面是,自然力欠缺,内生力堵点,外生力渐弱。

——滋生腐败。低效乃至无效投资背后,通常有着难以言说的故事。

4、扩大投资规模具有相当难度

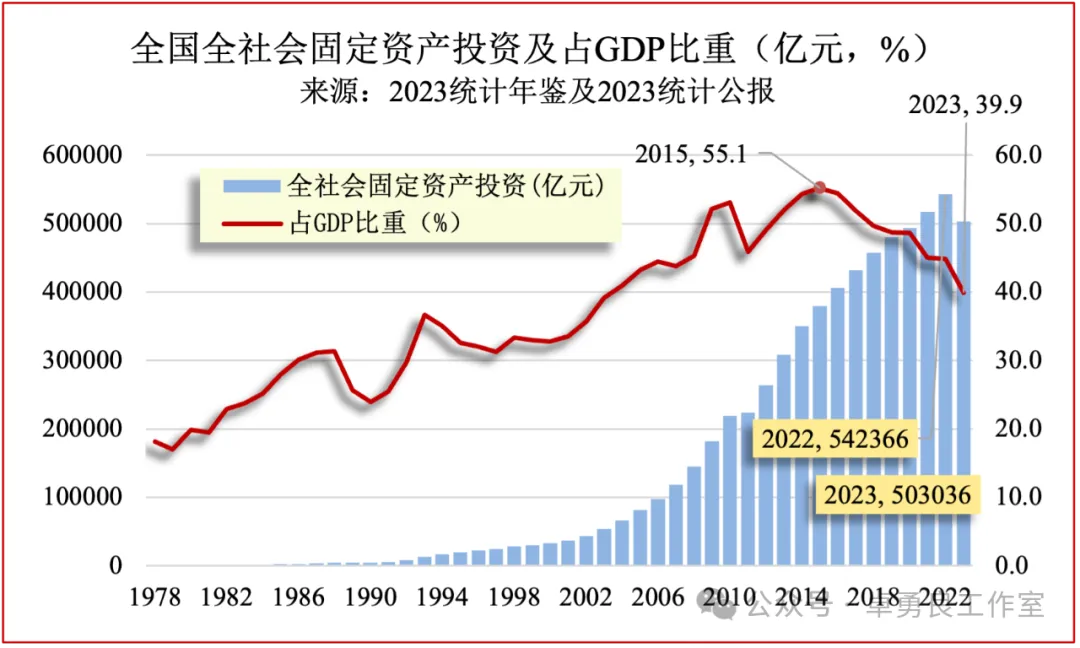

以2020统计年鉴数据分析,2015年,全国全社会固定资产投资占GDP达历史最高的81.6%,简直荒唐。因为如此高的投资比重,意味着国民经济结构与运行的极不合理。

投资数据此后被多次调低。根据2023统计年鉴,2015年全社会固定资产投资占GDP比重被调减为55.1%,但显然仍较高。

以常识言,哪有一户小康人家把全年辛劳收入的一半多用于投资的。2023统计公报的全社会固定资产投资的数据,比2022公报数据低13.2%,比2023的年鉴数低7.3%。即使是这一被两次调低的数据,占GDP比重仍高达39.9%。

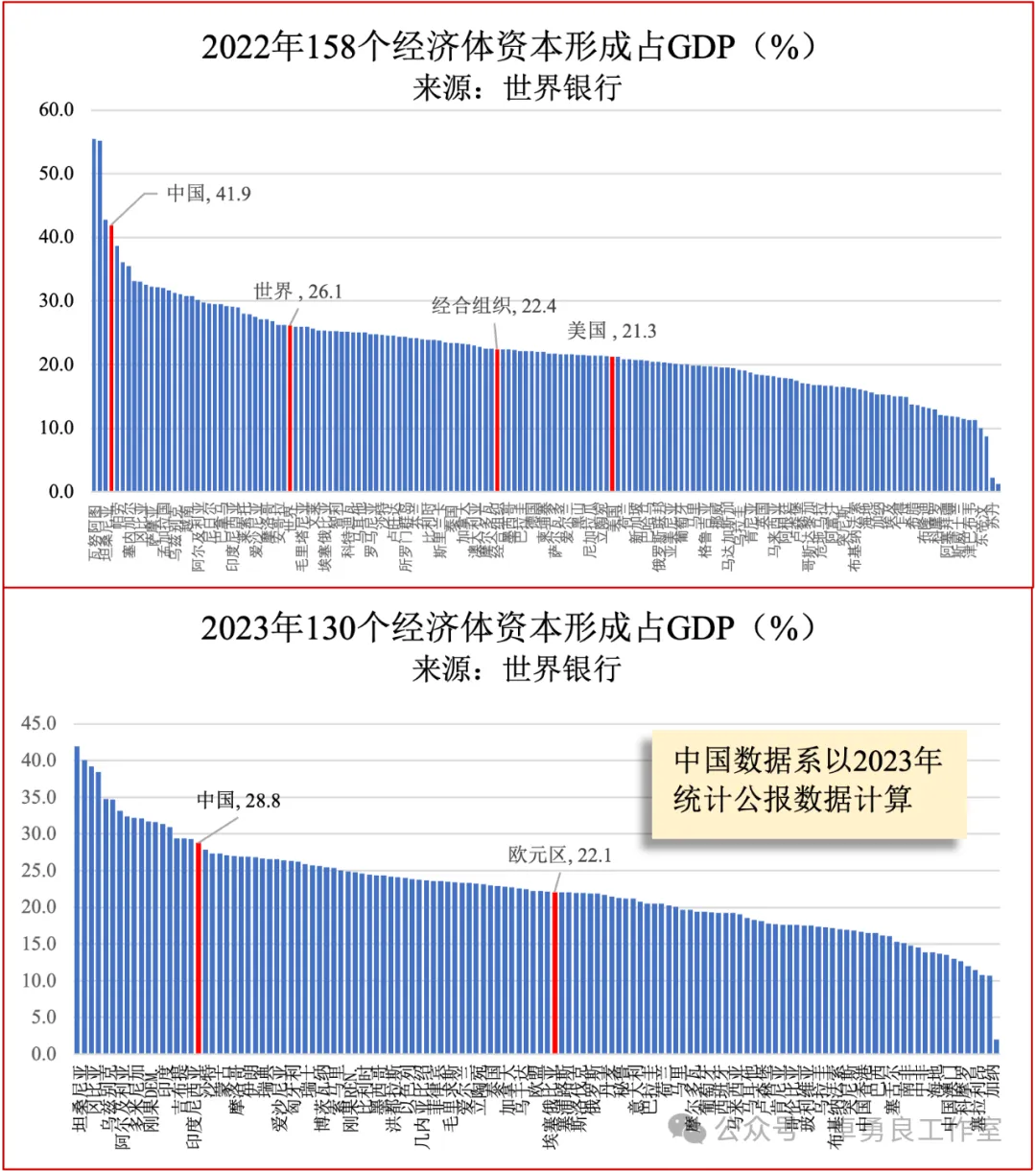

世界银行数据进一步表明投资规模过大。2022年,根据世界银行数据,我国的资本形成总额占GDP的41.9%,在被统计的158个经济体中,列第4位,前3位都是小而穷的非洲国家,比世界平均高15.8个点。2023年,根据当年公报数据推算,我国的资本形成总额占GDP的28.8%,虽有较大降低,但仍列世界银行统计的130个经济体的第18位,比欧元区平均水平高6.7个点。

如此大的投资规模之下,投资难以较好增长。因为如继续扩大投资规模,既将进一步恶化经济结构,亦有危机后挪之虞。这也正是全国固定资产投资增长,已持续16个月同比增长低于4%的一个原因。

5、结语

投资低效教训十分深刻。这一领域,积重难返,有较多深层次问题。当前经济下行,正是改革投融资体制机制,改变投资低效的较好机会。

令人欣喜的是,目前已采取若干积极措施,如下马一些项目,提高审批标准,不审批难以自我维持的项目等。建议严肃财经纪律,强化投资项目评估,把住项目决策关。

与此同时,引入投资效益、债务等考核机制。不能让一些人士留下一大堆低效项目,欠下一大堆难以偿还的巨额债务后,还能一身轻松。

注释

1、并非每天4对,周一三五日4对,周二四六3对,均为D字头客车。

2、日本国土交通省(2006)“国鉄改革について(关于国铁改革)”,https://w

3、国铁集团《2023年年度报告》

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}