美国智库今年三月初透露,中国已从美国进口首位降至第四位。美国2017年开打中美贸易战,6年后,中国对美出口终于大幅下降。

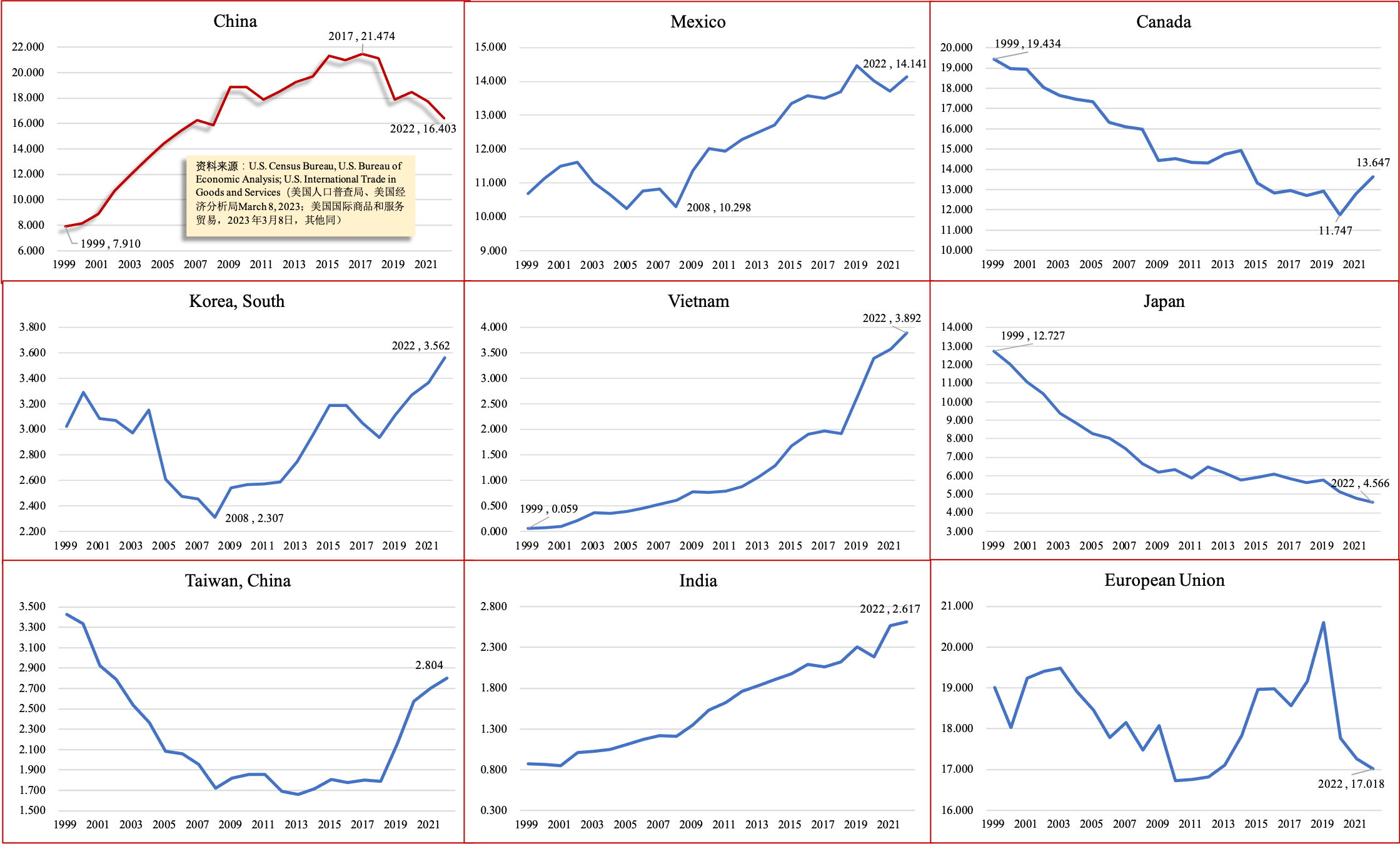

2022年,中国自2009年以来,首次不再居美国进口首位;进出口合计,中国已降至美国第四大贸易伙伴。

一、靴子落地

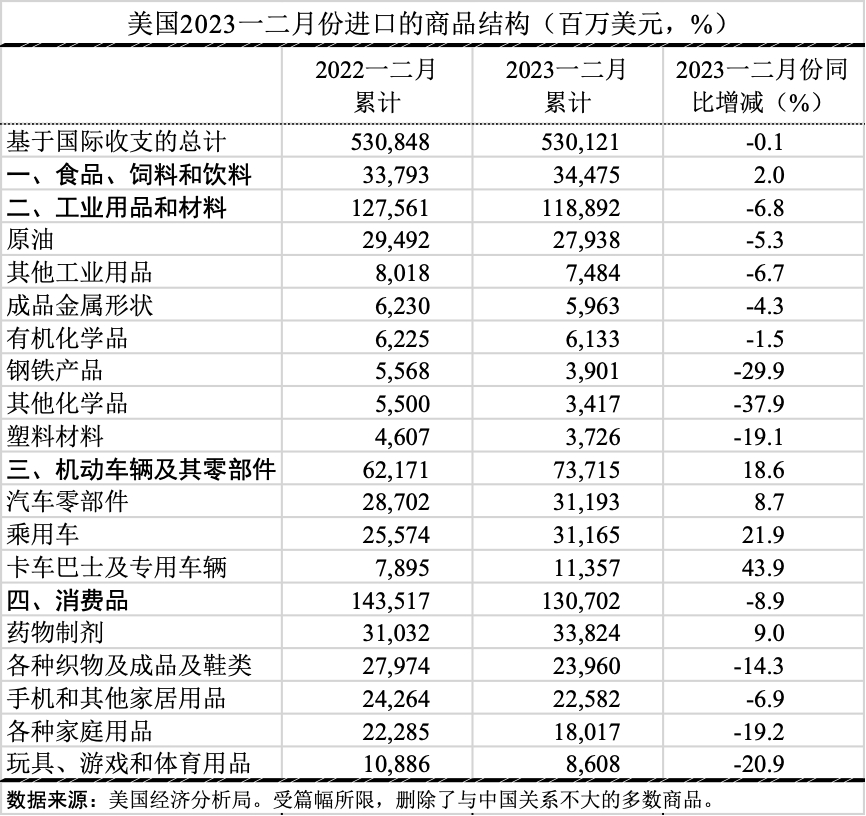

美国经济分析局今年4月5日公布,2023年一二月,美国未经季度调整的海关进口数据为4829.1亿美元,同比增长0.5%,从中国进口同比下降19.6%。

同期,美国对中国出口增加7.1%,美中贸易逆差减少228.8亿美元。

中国海关已于三月初公布,一二月份对美出口按美元计下降21.8%,对美顺差减少184.8亿美元。至此,中美贸易终于进入实质性恶化阶段。

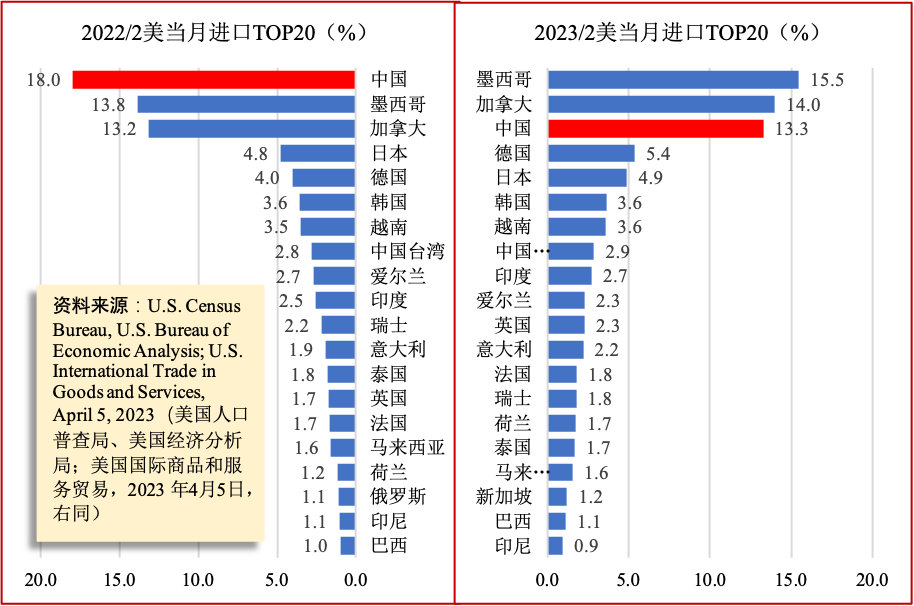

关于中国降为美国第四大进口国,目前只是今年二月份当月的排序结果。今年二月,美国从中国进口的占比为13.3%,比上年同期18.0%降低4.7个点。

欧盟同期在美国的进口占比为18.7%,比上年同期提高2.3个点,取代了中国在美国进口的地位。同时,高于中国在美国进口地位的有墨西哥和加拿大。

(注:本文贸易数据均不包括服务贸易)

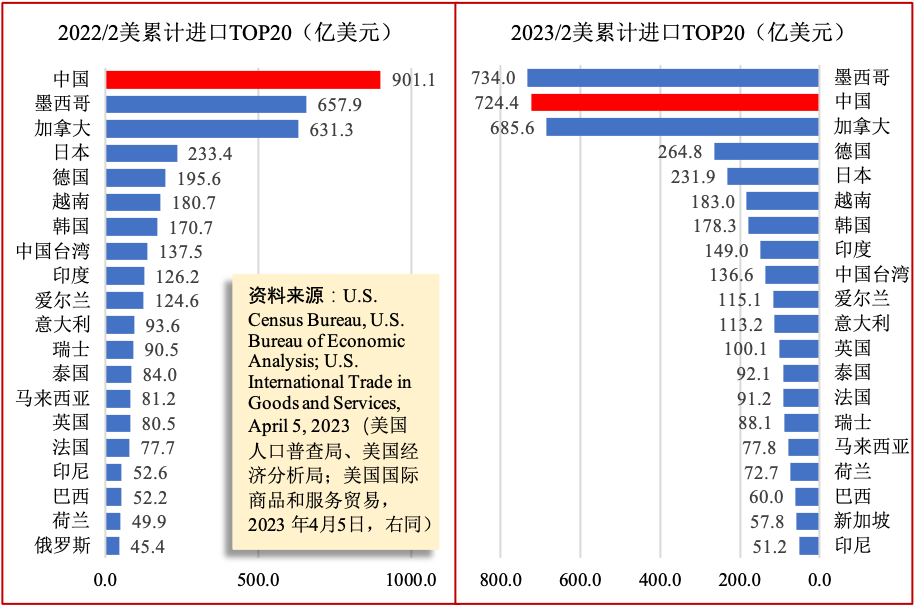

一二月份累计,中国仍是美国第三大进口国。美国一二月份累计从中国进口724.4亿美元,第1位欧盟905.7亿美元,第2位墨西哥734.0亿美元。加拿大列中国之后为685.6亿美元,追上中国似乎仍有一些难度。

除了欧盟,在美国的进口中,中国目前与墨加咬得很紧。

中国对美国出口大幅下降,具有阶段性特点,今后的趋势应将平缓一些。中国出口在美国的进口地位,按照美国及西方发达经济体甚嚣尘上的“脱中”趋势,或已较难重回美国进口的首位。

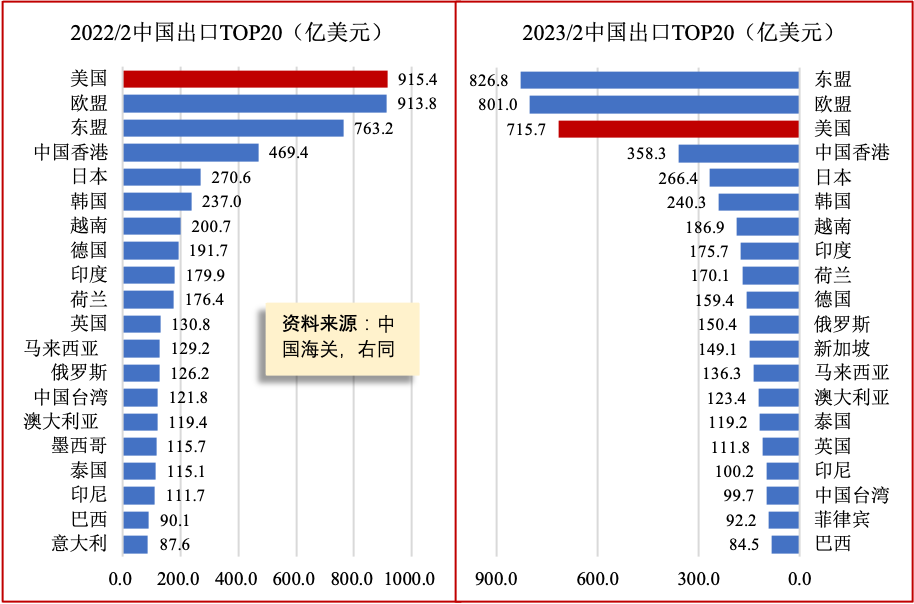

中国出口市场结构也有较大变化。根据中国海关数据,2022年一二月份,中国出口的第一大贸易伙伴为美国,为915.4亿美元,占全国出口16.8%;2023年同期,如果计及区域性贸易组织,美国已降至中国出口的第3位,居中国出口第1位是东盟,第二位是欧盟。

对美出口是中国出口的风向标。中国在美的进口份额,最高是2017年,占美进口的21.5%,居美国进口首位。1978至2017年,中国对美出口对全国出口增长的贡献为22.4%。此后,中国在美国的进口份额逐渐降低。2022年8月,对美出口负增长,全国出口随之于10月份开始负增长。

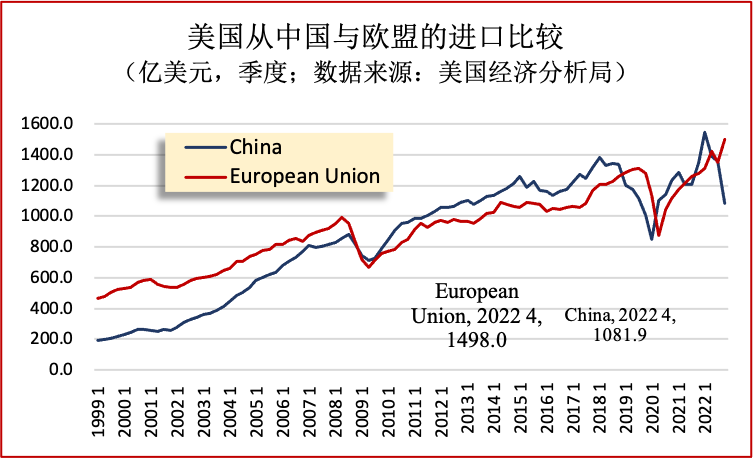

中国与欧盟在美国进口中的竞争比较激烈。中国对美国出口额曾大大低于欧盟,首次超越欧盟是2009年第一季度。10年后的2019年第一季度,欧盟反超中国,但中国又很快超越欧盟。2022年第四季度,欧盟对美国出口以416.2亿美元的较大优势,大幅超越中国。2022年,欧盟对美国出口比中国高3.7%。

二、主要原因

中美贸易关系迟早会发生变化。即使没有政治因素,也会因为成本、技术进步、产业变迁等因素而变化。

1、美国进口结构变化

美国经济分析局公布的基于国际收支的商品进口总额,2023年一二月份与上年同期大致持平,而中国同期对美出口按美方数据同比回落高达19.6%。这表明中国对美出口减少,总体而言并非美国进口需求减少所致。

结构性影响显然比较明显。美国工业用品及材料进口,同比减少6.8%,中国这一块出口的减少高于这一数字。美国机动车辆及其零部件进口,同比增长18.6%,中国这类商品的全球出口增长12.6%。

美国消费品进口同比减少8.9%。这也是中国同期出口减少较多的重灾区。其中有美国高通胀影响,但也有其他因素影响。如浙江某市一家创办60多年,牛仔布产能2500万米的出口企业,因涉及棉花来源等问题,实控人不得已而将企业一卖了之。

2、其他经济体替代

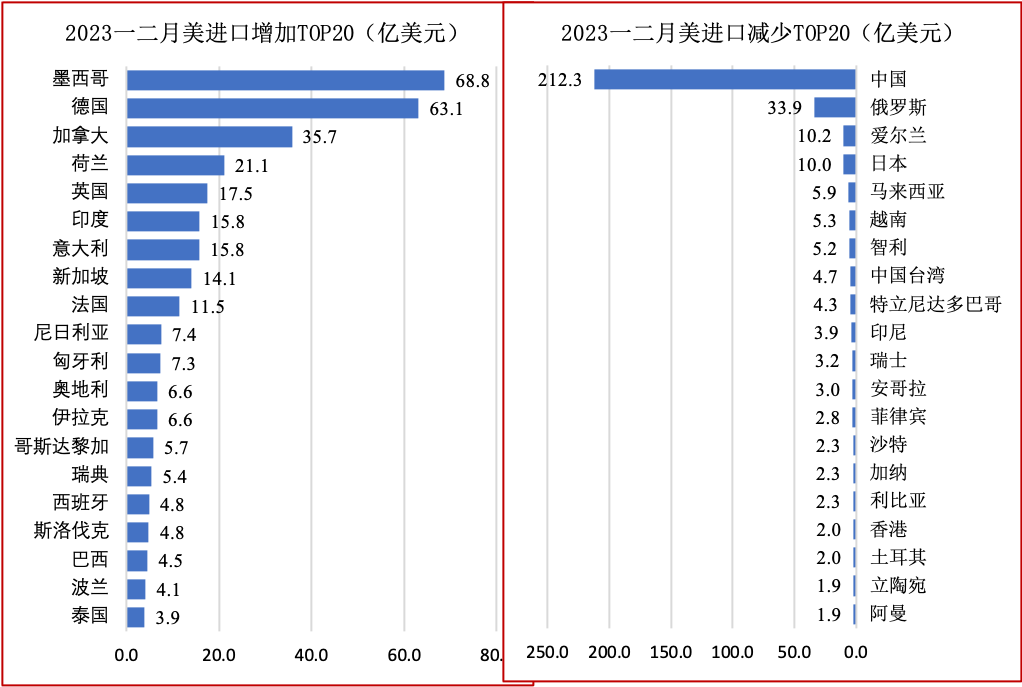

今年一二月份美国进口增加较多的经济体,主要是其邻国墨西哥、加拿大,以及欧洲国家等,看不到美国大量从东南亚增加进口的迹象。而美国进口减少的经济体,首当其冲是中国,其次是俄罗斯、爱尔兰、日本等。地缘政治对一些国家和地区或许是主要因素,但对另一些国家和地区并非主要因素。

不过长期言,越南、韩国、印度等对美国出口增长势头很猛,形成对于中国出口的替代态势。比较典型的如中国服装出口占全球比重,最高曾达39.2%,2019年降至30.6%,欧盟及孟加拉、越南等从高低两端加强服装出口,导致中国份额下降。

3、供应链转移

越南出口之所以增长迅猛,很大原因就是国内及跨国企业大举向越南投资。又如国内的外商投资企业出口占比持续降低,一个原因就是不愿增加投资扩大产能,如全球某代工巨头长期不愿在国内重资产投资,似乎是打算随时弃厂而走。

我们研究团队最近通过天眼查整理的资料表明,2018至2022年,全球500强在中国的子公司撤离261家,是前一时期撤离107家的2.4倍。

这些状况引发了如何稳定供应链的重大课题。如果厂商总是在惶恐不安之中,经济稳定增长就会有较大问题,更遑论转型升级。

针对疫情及其他因素导致的全球供应链紧张,兴起了关于“脱中”的一些说法,比较值得关注。

“友岸外包”。美国财政部长耶伦2022年说:“友岸外包意味着,……我们拥有一批坚定遵守一系列规范和价值观的国家,……我们需要加深与这些伙伴的关系,并共同努力,确保能够满足我们对关键材料的需求。”墨西哥是美国这一策略的最大得益者。

“中国+1”。基于供应链转移的较高成本,以及中国市场的巨大诱惑,不少跨国公司不想主动放弃中国,但也不得不顾虑不确定性,“中国+1”应运而生。旨在保持中国基地不变,同时设立中国之外的生产基地,确保供应链无虞。

“不转移不下单”。境外客商要求国内一些企业在境外设厂,认为基于严重的不确定性,如不具有海外生产基地,就不可能给他们订单。最近一个时期,网上充斥着企业向外投资的帖子。

4、美国制造业回归

奥巴马时代出现这一提法,一直缺少成效,不过最近势头似乎较猛。美媒认为,2022 年对美国制造业来说是革命性的一年,美国通过并签署了包括芯片、降低通胀、基础设施等一系列法案,直接使得2022年增加57.8万个制造业工作岗位。

麦肯锡2022年一份报告不无夸张地指出,世界各地的制造商都在涌向美国,几乎每天都有新的大型项目开工。如英特尔在俄亥俄200亿美元的半导体工厂,三星和台积电各300亿美元投资建厂等。

三、影响较大

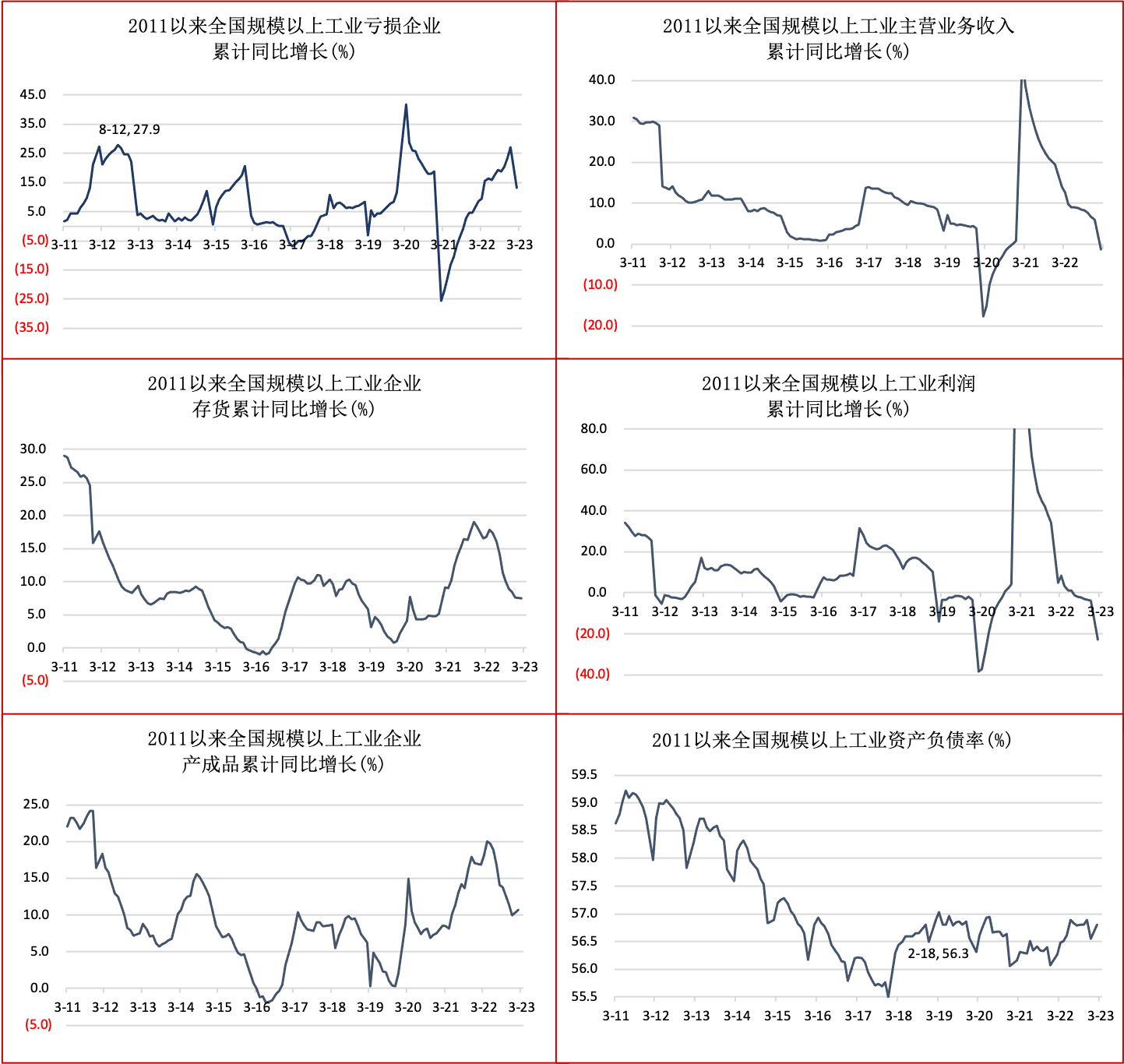

对美出口以及全国出口下降,已严重影响国内经济。一个最大担忧,是中国经济会否重现2011至2016年的困窘。那一时期,中国出口年均增长2.0%,规上工业企业利润年均增长3.2%,有些县市当时组织了好几个帮助企业解困的工作组。

境外主要研究机构及国内少数大咖,当时提出中国经济将“硬着陆”的担忧。但中国经济受三大因素顶托,度过了这一困难时期。

——“家有余粮”。此前的1998至2011年,全国规上工业利润年均增长33.3%,财政年均增长几乎接近20%,居民收入实际增长高达10%以上。基于这一因素,固定资产投资并未截然回落,GDP增长依然相对较快。

——制造业积极提高效率。制造业长期粗放经营,“遍地是黄金”,他们积极采取收缩性策略,减少冗员,降低杠杆,加强技改,劳动生产率较快提高,及时止损和制止倒闭潮。这一时期,居民人均收入增长快于人均GDP增长,消费增长相对较好。

——第三产业增长相对加快。正是在前述两方面情形下,2011至2016年,第三产业年均增长8.3%,比GDP增长高0.9个点,中国经济2010至2020年吸收了约2亿农民工,比上一个10年增加1倍,其中主要是第三产业。

当前因为不再存在当年的有利因素,加之疫情影响,出口大幅回落对中国经济有较大伤害。2022年初以来,规上工业营收逐月回落,并于2023年一二月份负增长。全国规上工业利润于2022年7月开始负增长,2023年一二月份负增长达22.9%。

与此同时,因居民收入地位低下,消费缺少对于经济的应有促进。2022年人均收入占人均GDP仅43.0%,民间最终消费占GDP比重不到40%,均系全球较低。

三年疫情,担忧未来。当前在官家经济层面的通胀阴影之下,民间层面出现通缩迹象,复杂化中国经济,影响宏观政策研究制订及实施。

今年一季度的经济成绩单将于4月18日周二上午公布,还是先不忙于下结论,拿到成绩单再说吧。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}