企业主动收缩是2011年以来微观经济的一个重要特点。随着经济下行,企业主动进行收缩性调整,努力适应新的市场环境。

在前些年,“自我主动收缩”是企业重建主要经济指标断崖式回落下的低水平均衡的一种积极行为。

然而,企业“收势”2019年进一步增强。今年10月数据表明,由此形成了对于经济回落的“自我加剧”效应,具有较大负面影响。

一、企业生产经营的多重收缩

关于企业生产经营收缩,至少有以下四方面情形。这些有关收缩的数据的共同特点是,跌幅很大,如存货回落;持续较长,如用工减少;周期再现,如民间投资回落;差距较大,如工业贷款增长与全社会贷款增长的差距。

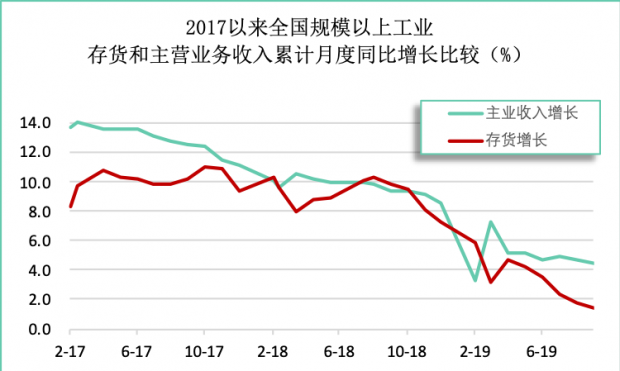

1、工业企业库存增长急剧回落。今年9月,规模以上工业企业存货增长1.4%,同比回落8.4个点。全国规模以上工业企业主营业务,今年1至9月累计增长4.5%,同比回落5.0个点,而存货回落则比这一数据高3.4个点。本轮企业存货增长回落始于2018年8月,同比增长10.3%,然后一路快速回落至今,且或将继续回落。

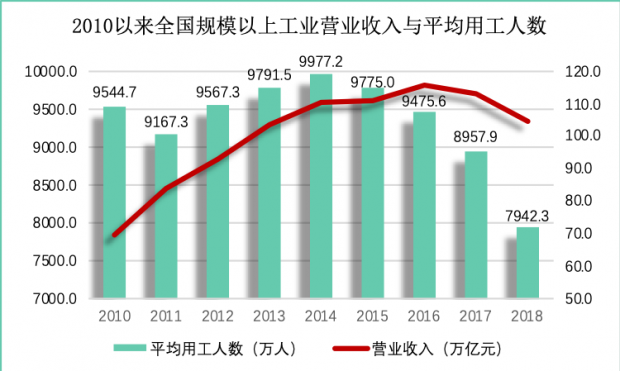

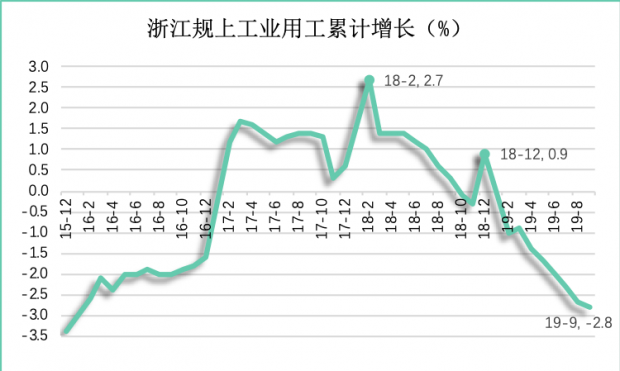

2、工业企业用工持续减少。全国规模以上工业企业平均用工,2014年达到最高的9977万人后,持续减少至2018年7942万人,比2014年减少20.4%,此期间企业营收减少5.2%,用工降幅比这一数据高15.2个点。浙江规模以上工业用工增长于2018年10月再次减少,2019年9月同比减少2.8%。

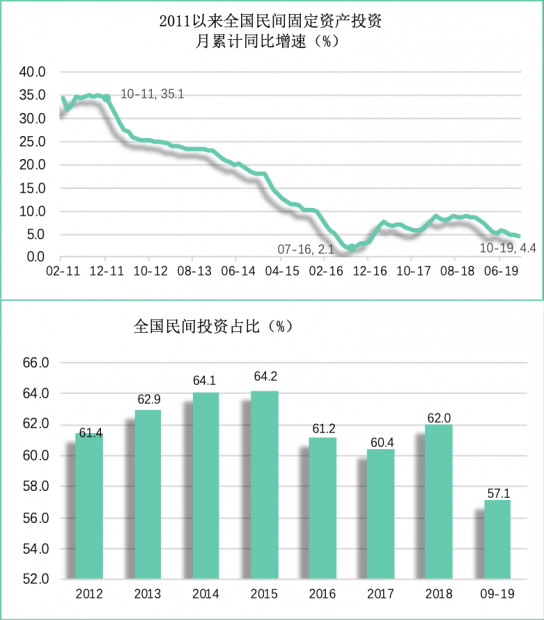

3、民间投资增长持续回落。全国民间投资2011年10月达到最高的35.1%后, 2016年7月回落至最低的2.1%后开始回升。2018年下半年以来,全国民间投资增长再度回落,2019年10月累计增长4.4%,同比回落4.4个点。

4、工业企业贷款增长较低。浙江规模以上工业2019年9月贷款同比增长7.2%,比全省金融机构本外币贷款余额同期增速低8.6个点,也比全国同期贷款余额增速低4.8个点。

以上均为统计局公布的数据。

二、企业“收势”具有相当的主动因素

前述经济收缩状况,兼具被动和主动因素。但从以下分析看,主动因素具有相当比例。

一是新一轮“去库存”的主动因素。全国规模以上工业企业营收增长,2019年以来同比大幅回落,企业以降低存货增长应对。同时生产者出厂价格从2018年6月以来一路回落,且今年7月开始负增长,促使企业谨慎进货。

二是企业用工减少的主动因素。企业在经济回落中加快技术改造,以生产效率提高来减少用工,降低成本;同时千方百计减少冗员,不少企业或是不再扩张业务,或是主动收缩业务,以减少增加工资。另外一种情形,就是企业因市场状况不佳而不增加用工甚至减少用工。对这三种情形,大致只有后一种属于被动因素。

三是民间投资增长的再次回落,应该有着相当的主动收缩因素。

四是浙江规模以上工业企业贷款增速,今年9月仅为全省金融机构贷款余额增速的45.6%。差距如此之大,既有金融机构方面的原因,也有企业不愿增加贷款的原因,后者显然属于主动收缩因素。

三、对于经济增长的不利影响

企业主动收缩是当前经济增长回落的一个重要因素。今年1至10月,按人民币计算,出口增长仍达4.9%,同比回落3.0个百分点;考虑到出口相当于GDP比重已大幅降至今年第三季度的17.9%,而2011年曾为25.2%,出口增长回落对经济增长不利影响已有较大降低。同期,固定资产投资增长5.2%,同比回落0.5个点。同期工业营收增长大幅回落4.9个点,大大高于出口和投资增长回落,表明当前经济回落的不利影响主要来自于国内。

因此,企业因“过冬”而致的主动收缩,导致经济增长回落的“自我加剧”,正在上升为当前经济回落的一个重要因素,非常值得关注。

居民人均收入增长已降至15年来的最低。工业用工减少,影响居民收入增长,尤其是当服务业对劳动力的吸收弱化后,这一影响更甚。今年第3季度,全国居民人均可支配收入累计增长6.1%,比第2季度回落0.4个点,比上年同期回落0.5个点。

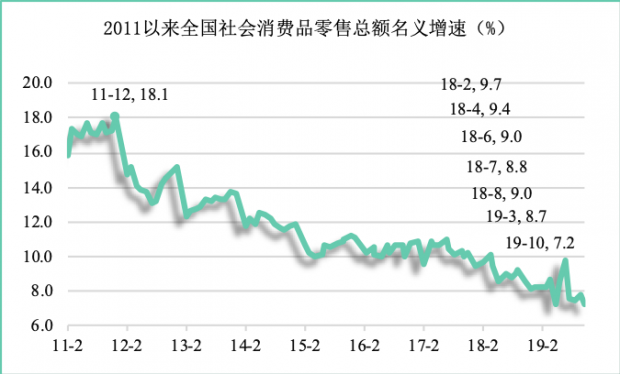

社会消费品零售总额增速或已降至近19年来的最低。收入增长回落必然导致消费增长回落,今年10月,全社会消费品零售总额增长7.2%,当月居民消费物价上涨3.8%,实际增长大致5%左右。今年1至10月累计,社会消费品零售增长8.1%,同比回落0.5个点。

服务业增长回落快于工业。服务业增长快于工业是2011年以来中国经济的一道风景,也是这些年经济增长之所以没有较快回落的一个重要原因。然而这一年多来,服务业增加值增速回落快于工业。这是因为在收入增长回落下,首先被压缩的是购买服务的支出。今年第三季度三产增长7.2%,同比回落0.7个点,二产增长回落仅0.1个点。浙江一些县市经济明显呈“工快服慢”,这是收入增长回落在经济结构上的典型表现。

工业增加值增长持续回落。全国规模以上工业增加值增速,除一、二月的非正常月份外,今年8月的当月增速跌至1998年以来的最低点,仅4.4%,同比回落多达1.7个百分点;今年1至10月累计增长5.6%,同比回落0.8个点。

问题严重性显然在于,如果企业继续“自我主动收缩”,且如外需增长因全球主要发达经济体增长乏力而萎靡,则将严重影响下一阶段经济增长。

今年1至10月,进口同比按美元计下降5.1%,按人民币计下降0.4%,已预示着问题的严重性。

企业主动收缩是市场变化的反映,具有一定的周期性。如果仅按工业“去库存”判断,比较可能的一个情况是,工业企业或要到2020年上半年后才由“去库存”转为“补库存”,才能进入新一轮的平稳增长。

四、优化企业预期是当务之急

当前财政货币政策激励作用已大为削弱。如浙江近两年金融机构本外币贷款余额增长均为两位数,但工业企业贷款增长绝大多数月份都在7%左右或以下。那些放松的银根,由于种种原因,并未能到达工业企业。

固定资产投资增长空间也比较有限。一方面是全国2018年固定资产投资仍相当于GDP的71.7%,其增长速度似乎不宜快于GDP;另一方面是政府债务已较高,再行大幅举债或将致远期较大风险。

居民收入增长已经成为当前促进经济稳定增长的关键。如果企业继续自我主动收缩,继续减少用工,而固定资产投资增长并未加快,则居民收入增长将继续回落,消费增长不仅难以加快,且将进一步回落。

当前提振企业信心,优化企业预期,转变企业行为方式,已是促进下一步经济平稳增长的一个关键。如果企业将“去库存”较快转变为“补库存”,减少甚至停止生产经营收缩,经济局势或将较快有所改观。

当前优化企业预期并非一定要以财政货币政策为主,这就是加快改革。党的十九届四中全会决定指出,“坚持以供给侧结构性改革为主线,加快建设现代化经济体系”。

现代化经济体系的一个基本特点,企业高度自主,要素充分流动;政府依法高效,市场规范有序。

给民企以黄金,给国企以政策,或是当前的一个紧迫选项。所谓“黄金”,是指出台具有高度含金量的重大改革举措,从而优化面广量大的民间企业的预期,增强经济动能;所谓政策,就是积极实施有利于增强国有企业活力的政策举措,提升全社会资源配置效率,优化宏观经济运行。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}