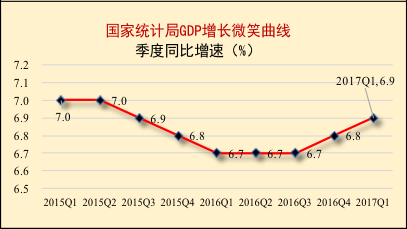

中国经济2016四季度以来,GDP增速回升,形成微笑曲线。这对正在遭遇经济下行折磨的中国人来说,是令人开心的消息。

“数据可信吗?”这是坊间常有的口头禅。公允而论,本轮GDP回升数据可信度较高。依据之一是公用事业类的电力、热力、燃气,以及运输等均有相应较快增长,交通运输部公布的水陆运输量增长数据均6%以上。

诸位当然也会说“这数据也可信吗?”这数据应该是不太容易造假。如果真的能造假,那为什么去年一季度发电量同比仅增长1.8%,因为如造假完全可以弄得好看一点。

最重要的是,本轮经济回升具有微观积极支撑。全国居民人均可支配收入实际增长,今年一季度结束了2012以来的持续回落,同比加快0.5个百分点,此处应有一个大大的点赞。再一点是工业增速坚实回升,全国规模以上工业利润恢复性增长,当然日用工业品行业利润增长仍相对较低,不过亏损企业数出现了少有的同比减少6.8%的较好表现。

然而,这些亮丽数据当中,国家统计局并没有按惯例公布两个非常重要的数据。一个是投资实际增长,另一个是消费实际增长。

国家统计局网站关于2017一季度投资相关文章至少5篇,社会消费品零售额增长相关文章至少2篇,均无实际增长数据,而上季及往年均有。是什么原因,使得国家统计局选择性公布数据。

这恰是2017一季度中国经济增长的一个脆弱性。据国家统计局公布,一季度投资价格系数4.5%,投资名义增长9.2%。由于不清楚数据间关系,不能贸然计算。但能肯定的是,一季度投资实际增长,至少比名义增长低3个点以上。

而2016一季度投资实际增长13.8%。这就是说,今年一季度投资实际增长,同比至少回落7个百分点,且是保守估计。这是非常大幅度的回落,是一个比较严重的事件,这或许正是国家统计局不得不选择性公布数据的一个原因。

另据国家统计局数据,今年一季度居民消费价格指数1.4%,社会消费品零售总额名义增长10.0%。由此估计,今年一季度社会消费品零售总额实际增长大致不到9%,或是2011以来最低水平。这比2016一季度社会消费品零售总额实际增长,至少回落0.7个点以上。

显然,在今年一季度GDP增长回升的亮丽数据之下,投资继续回落,且回落幅度加大。消费亦继续回落,只不过令人欣慰的是实际回落小于预期,且小于去年。

由此的一个重要判断是,民间信心仍未完全恢复,企业的收缩性稳健策略仍在继续。尽管全国规模以上工业大致自去年11月以来,开始新一轮补库存周期。但民间企业在投资扩张方面,仍小心翼翼,非常谨慎。

因此,所谓民间投资开始回升,有可能仅是价格系数掩盖下的失真反映。民间投资增速,自2011年9月以来持续58个月回落。今年一季度民间投资同比名义增长7.7%,但如扣除投资价格系数4.5%,实际增长并不高,我的估算是实际增长比上年同期回落约0.9个百分点左右。

另外制造业投资增长,如考虑价格系数,不仅增长较小,且实际同比大幅回落。这表明微观生产经营的坚实,以及补库存周期的开启,并未导致企业预期的增强。

对于消费增长,有一些相互矛盾的信息。国家统计局网站今年4月20日,孟庆欣《一季度消费品市场平稳运行》说,“一季度最终消费支出对经济增长的贡献为77.2%,高于上年同期2.2个百分点”。而同一网站2016年5月17日,孟庆欣《当前我国居民消费总量扩大结构升级信心回升》则说,“核算数据表明,一季度,最终消费支出对经济增长的贡献率为84.7%”。

当然对这一些,解释权在国家统计局,不能随意猜测。但有一点则无疑义,即国家统计局对于这些数据,其实也是在不断分析调整中,甚至调整幅度较大。

我的判断是,2017一季度消费对于GDP增长贡献的增长,在出口增长贡献同比大幅上升情况下,正是由于投资增长的大幅回落所致,属典型的收缩性结构优化。综合国家统计局透露的数据判断,今年一季度,资本形成对于GDP增长贡献,起码比去年一季度降低7个百分点左右,这就再一次支持了上文关于投资增长大幅回落的判断。

投资增长大幅回落,导致用工需求难以较快增长。而用工需求增长的困难,进一步导致居民人均收入增长的困难,而这正是今年一季度社会消费品总额实际增长回落的一个主要原因。

2016年,全国居民人均收入实际增长6.3%,比2015年大幅回落1.1个百分点,这是自从2012年以来,持续4年的回落。所以今年一季度社会消费品实际增长的回落,只不过是长期回落势头的一种惯性而已。

2017一季度经济增长回升的脆弱性,表面看是需求不足,实际是经济仍处于下行状态下的商业机会缺乏和供给侧改革滞后问题。一些民营企业家说起投资,较多的说法是投什么好呢?中西部确有大量服务业投资机会,但敢去投吗?海外淘的兴起,以及浙江海外旅游人次2013至2016年,年均增长高达11.2%,都说明了国内相应供给增长的滞后。

当然必须指出的是,中国经济下一步增长,存在着一些令人高兴的重要迹象。我于去年8月提出,中国经济趋势属“雷电型下滑”与“浅V回升”,严格而言“L型”并不符合实际,且不利于增强信心。我所谓的“浅V回升”具有坚实支撑,如今正一步步成为现实。这也是本文想进一步提出的,当下中国经济的坚实性。

一是工业企业补库存周期已经开启。今年一季度,全国规模以上工业存货及产成品同比累计增长,高达9.7%和8.2%,即使扣除价格因素仍较大增长。这一方面很可能是企业对于大宗原材料价格上涨的恐惧,另一方面也表明财务状况好转支撑下的企业预期增强。

二是居民收入增长开始回升。与2016一季度相比,全国城镇居民人均收入增长回升0.5个百分点,农村居民人均收入增长回升0.2个百分点。这两个数据还透露了一个重要信息,中国经济很可能将一改长期对于农民工的较大需求,对高素质劳动的需求或将走强,并由此导致就业结构变化。

三是企业开始添置装备。今年一季度全国规模以上工业,化学工业销售和利润增长,高达18.0%和50.7%。通用及专用设备,以及仪器仪表和汽车工业,销售增长10%以上,利润增长高达20%左右。这些数字非常清晰地表明,由于长达一年多的工业增长加快,以及相应的企业利润较好增长,促进了企业技术改造。

国家统计局对于重要统计数据的选择性公布,是非常不必要的一种做法。而且一些迹象表明,此或系内部统一口径所为,当然本人更愿意相信这纯属疏忽和无意。

不公布问题并不等于问题不存在。由于重要数据公布的缺失,不但经济形势判断扑朔迷离,更致不实猜测满天飞。如境外主流媒体报道,新加坡学者估计房地产在中国GDP中的比重高达20至25%,而实际应并没这么高。

下一步经济增长的一个关键是信心。投资增长回升将是信心增强的具体体现,而投资增长回升应是具有现实支撑的。一是微观均衡实现重建;二是出口和消费增长的预期均相对较好;三是金融体系在向实体经济倾斜,尽管一些企业家仍颇多怨言,且小微企业方面确也存在着较多不规范因素,但总是好的迹象。一个积极的判断是,如果不出现小概率问题,全国投资实际增长有较大可能于二三季度出现回升。

当然,这方面有较大争议。我一位80后同事似乎就不太同意,而且我也觉得他不无道理。但我坚信中国经济回升曙光已经出现,目前关键是坚持,以及积极推出和实施一系列政策。

这里最关键的是促进民间投资回升,以促进和引发一系列积极效应。因为只有民间投资增长回升,才表明中国经济真正走出了下行期,且这将导致用工需求实质性的增大,加快工资消费增长,并进一步形成积极循环。且在这一状况下,各方比较关心、尤其是境外主流研究机构及投资者垢病较多的中国债务问题,虽不至于迎刃而解,但至少将有相当程度的缓解。

中国经济正处于大转折的重大节点上,每走一步都非常重要。本文标题混搭使用脆弱与坚实这两个反义词,正好说明了经济形势的复杂性。当前关键是全面深化改革,积极推进国家治理体系和治理能力现代化。倘若经济回升导致改革放慢,甚至滞后,则中国经济虽无近忧,必有远虑。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}