宁波江东一地铁工地 zyl photo

今年一二月份中国经济成绩单,总的是喜大于忧。工业和投资增长微升,出口增长按人民币计算有较大加快。然而消费增长较大回落,是一个隐忧。

这一总体状况,初步证实了我去年12月份提出的中国经济“雷电式下行”与“浅V”回升的判断。这既表明中国草根经济具有极强的韧性,也表明以此为基础的三大均衡重建,对中国经济回升具有积极支撑。

1、工业生产经营的重建均衡

全国规上工业生产经营均衡的重建,2016已初步形成,2017或更为坚实。今年一二月份,全国规模以上工业增加值同比增长6.3%,不仅比上年12月份加快0.3个百分点,也比上年同期加快0.9个百分点。

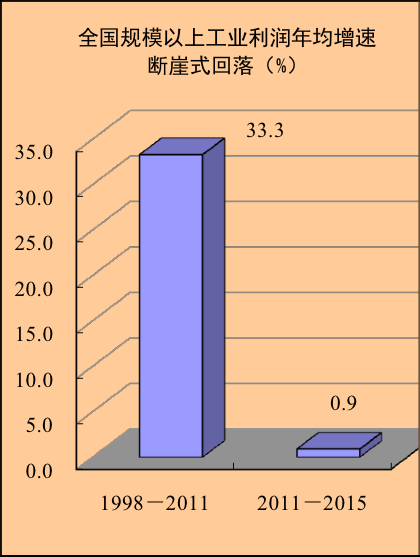

2011以来,由于出口增速断崖式下跌,虽然货币增发,政府投资增速持续较快,极力维持规上工业增速,但企业财务急剧恶化。2011至2015年,规上工业利润年均增长仅0.9%,而1998至2011年高达33.3%。世上最惨烈的莫过于由鲜花着锦而至冷若冰霜的瞬时剧变,中国经济迅即失衡,哀鸿遍野,“硬着陆”甚嚣尘上。2014年2月,规上工业企业亏损面最高达20.9%,企业家“跑路”频频,网上标题党更是进一步“放大”了经济寒潮的恐慌心理。

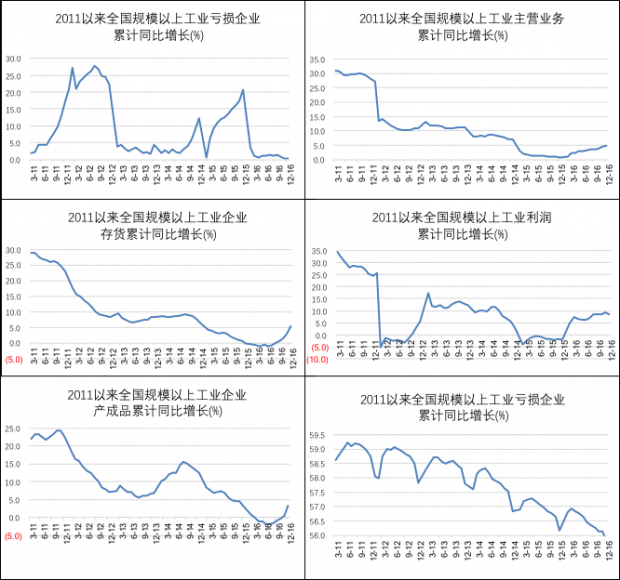

企业倒闭潮已于去年制止,工业企业正在实现生产经营均衡重建。一是利润大幅回升,2016年,规上工业企业利润比上年增长8.5%,2015则下降2.3%;二是资产质量明显优化,企业资产负债率由2011最高时59.2%,降至2016末55.8%,降低多达3.4个百分点,这也表明工业企业杠杆率下降;三是企业成本大幅压缩,比较典型的如管理费用占主营业务比重,2016年末3.6%,直接观察比2011同期提高0.8个百分点,但此期间工业生产者出厂价格年均下降2.3%,构成管理费主要部分的人均工资则逐年上升,保守估计企业管理费起码下降2个百分点左右。

更重要的是补库存周期或已开启。2016年6月以来,企业存货累计增长率持续6个月回升,从下降1.0%上升至增长5.5%;企业产成品增长亦同步持续加快,从下降1.9%回升至增长3.2%。这就直接而言,或可认为是企业信心指数提高,亦表明企业预期转好。

大宗原材料进口数量更是大幅增长。2016铁矿砂及其精矿进口比上年增长7.5%,原油进口比上年增长13.6%,还有其它一些大宗商品增长也较快。这些均高于工业增加值和GDP增速的数据,如果不是企业补库存的支撑,不可能有如此高的增速。而经验数据表明,去库存将导致GDP增速降0.5至1个百分点,补库存则将使GDP增速提高0.5至1个百分点。

导致这些较好局面的主要原因,是改革开放促进的草根经济的活力和稳健性。2011年以来,民间企业积极应对危机,进一步增强活力,奉行稳健经营策略,库存加快下降,冗员加快减少,不合理支出全力压缩。当然,还有中央和国务院的政策,包括一系列改革举措等。

这里还有一条非常重要主线,即企业以积极收缩应对经济寒流。制造业投资增速从2011的31.8%,急剧回落至2016的4.2%,进一步加快形成了企业生产经营与市场需求之间的均衡。表面看这似乎是企业信心不足,或是企业消极应对。但实际上,这是企业在看不清前景时的最佳的明智选择。

由此进一步可有一个重要判断,制造业投资增速正在进入底部。审慎的乐观判断是,2017或将是制造业投资回升之年。这不仅有企业财务状况大幅好转、补库存、出口增长回升等支撑。还有两个经验数据支持,一是2016年末,新开工项目计划总投资比上年增长20.9%,而2015年这一数据仅5.5%,2014年仅13.6%;二是今年一二月份民间投资同比增长6.7%,同比仅回落2个百分点,且已持续5个月度回升。

2、收入增长与技术进步之间的重建均衡

2011以来经济增速断崖式回落中,工资增长过快被一些人士指责为压垮骆驼的最后一根稻草。应该说,这一状况确实存在,前些年全国农民工工资增长较快。2009年比上年增长5.7%,2010为19.3%,2011为21.2%,2012为11.8%,2013为13.9%。

然而工资较快增长是对长期较低增长的补偿。这里以农村居民收入增长替代工资数据分析,1998至2011年,农村人均纯收入名义增长9.4%,同期规上工业利润年均增长33.3%。在长达13年时间内,规上工业企业利润年均增长,是中国农村居民收入增长的3倍多,简直毫无天理对吧!

此期间农村人均纯收入实际增长6.7%,GDP增速9.9%,农民收入及其消费占GDP比重持续下降。我们甚至完全可以说,中国三农问题长期难以较好解决,完全与分配不合理有较大关系。当然话得说回来,这是市场经济下,农村剩余劳动大量存在的必然,民粹式的道德批判无济于事。

所以从长期分析看,最近这几年农民工工资较快增长,有相当的正常因素。作为一个有头脑的企业家,应该预计到利润年均增长30%以上状况是绝不可能持久的,更不能以此来制定企业扩张策略。一些企业并非被工资短期内较快增长压垮,而是被自己长期非理性压垮。

不过企业很快反应过来。他们积极以技术进步、产业结构调整、减员增效等应对。浙江这三五年来,规上工业从业人员,大致月均减少1%左右,这就在工资加快增长情况下,降低了工资总规模增长,弱化工资增长压力。2011年末,浙江规模以上工业从业人员700万人,2016年末,这一数据为677万人,年均减少0.832%。同期,浙江规模以上工业增加值年均增长6.5%。

上述数据意味着此期间浙江工业劳动生产率年均增长达到7.3%,比同期浙江城乡居民年均收入实际增长高0.2个百分点。企业以技术进步、改善管理等多措并举,加快劳动生产率提高,消除工资较快增长影响,从而在经济下行期,实现生产经营均衡的重建。

这里的一个关键就是技术进步和产业结构优化升级。继续以浙江为例,2012年,浙江规模以上工业的人均固定资产净值19.4万元,2016年24.2万元,年均增长7.6%。在没有更好数据前,这或许可以近似地把此看作是企业技术进步速率。因为新技术总是伴随着新装备的应用而推广,而人均固定资产净值的提高,意味着人均装备水平的提高。对于这一数字,应该说在经济增速大幅放慢下是比较快的。

与此同时,浙江第三产业比重2016达到51.6%,比2011的43.8%提高7.8%。浙江工业也终于在2015告别了改革开放以来,纺织业长期占据的霸主地位。这是浙江制造业结构优化,具有重要象征意义的一个重大事件。

工业企业终于逐渐摆脱销售收入增长大幅回落,工资飞快上涨等不利影响,形成了低水平均衡下的企业劳动需求与工资增长等均衡,促进了企业财务状况极大改善。而在另一方面,由于工资加快增长促进服务业增长,因此从工业企业中减少和少增长的劳动力进入服务业。

于是,不仅全社会就业继续稳定有所增长,且工业劳动需求增长与工资增长的均衡,带动和促进了全社会劳动需求增长与工资增长的均衡。

技术进步减少劳动需求,导致工资增长放慢。2016年,农民工资增长已经降至6.6%,居民人均收入增长也仅略高于人均GDP增长。然而劳动年龄人口减少,将在一定程度抵消技术进步对于劳动需求减少的影响,从而又促使工资增长能维持在一定水平上。

当然,如果经济增速继续下滑,人均收入增长很有可能落到人均GDP增长之下。预期今年一季度将要公布的人均收入实际增长,有较大可能低于人均GDP增长,这将弱化消费增长对于经济增长的支撑。而事实上今年一二月份数据已经显示了这一状况,由于2017收入增长回落较大,社会消费品零售总额实际增长,比去年同期回落多达1.5个百分点,这对经济增长将有较大不利影响。

所以从这一点看,当前工业微升和促进投资增长回升非常重要,我们必须精心对待,仍要加大供给侧改革和必要的政策支持。只有努力促进工业投资增长回升,才能阻止工资增速继续下滑,促进消费增长有所回升,有效提升当前经济的供需均衡水平。

3、商品出口和最终消费的重建均衡

这30多年来,中国商品出口甚至可用疯长两字描述。中国企业一手大批招聘中西部农民工,一手大量引进境外实用先进技术,产品大量出口。由于农民工工资长期较低,境外工艺技术性价比较高,且出口产品起先按发达经济体要素价格定价。于是极高的出口利润推动了极快的出口增长,国内消费则因工资难以相应提高而趋相对萎缩,且这种相对萎缩在出口主导下并不影响GDP增长,于是中国经济扩张性结构失衡越演越烈。

中国经济2011以来困顿的直接起因,是商品出口断崖式回落。一些人士喜欢指责货币政策,缺少专业素养的一些网民也跟着起哄。然而我们追溯一下,早在2006年6月16日至2008年6月7日,央行17次上调存款准备金率,存款准备金率从7.0%,提高到17.5%,已到了调无可调地步,且提息在全球货币高度流通局面下也较难实施。

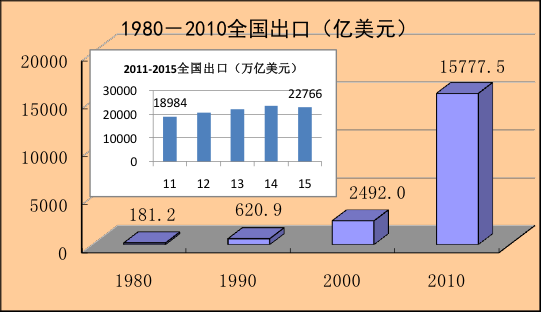

由于出口巨额顺差导致外储持续大幅增长,从而根本压不住基础货币投放的迅猛增长。1980至1990,商品出口增长3倍;1990至2000,商品出口增长4倍,2000至2010,商品出口增长6.3倍。接下来是严酷冬天,2011至2016,按美元计算的商品出口年均增长仅2.0%,其中2014至2016为年均负增长0.3%。这时又不得不增发货币以缓解危机,由此又进一步加剧货币投放状况。当然,货币政策确有可商榷之处,2008年出台的四万亿或有反应过度问题。然而,中国经济当前困难的基本面,是出口长期迅猛增长,以及2011以来的猛然回落。

由此导致中国经济保增长重担压在内需上面。然而民间投资因企业财务恶化等多种因素,从2011年10月至2016年7月,持续58个月回落,全国投资增速亦持续下滑。

中国经济保增长重担随之压在消费上面。而消费因收入增长坚实,不负众望,勇挑重担。由此引致出口和消费的非均衡结构,导致最终消费对经济增长贡献份额最高甚至达到68%,2016年仍高达64.6%。然而需指出的是,这是收缩性局面导致的非均衡状况,并非常态,且难以持续。

2017商品出口预期或可有审慎乐观判断。一是出口对经济影响已持续降低,即使2017出口与上年一样按美元计算下降7.7%,对经济增长不利影响将比上年降低2个百分点左右。二是全球经济经历数年增长乏力和通胀低迷之后出现回暖,华尔街日报今年3月6日报道原油和天然气价格在过去12个月大涨逾50%,投资者开始重新涌入大宗商品市场。三是中国商品出口今年1至2月份出口累计增长,按美元计算达4.0%,在中国商品出口连着两年按美元计算负增长状况下,再考虑国际市场状况,今年商品出口增长有较大可能出现一定程度回升。

这将有利于形成商品出口增长与最终消费增长之间的新的均衡。2016社会消费品零售总额实际增长,自2016年以来首次降至个位数,这是由于居民收入增长大幅回落所致,而这与2016出口增长大幅回落有较大关系。而今年1至2月CPI增幅回落,主要原因是居民收入增长大幅回落所致,应该是一种可以预料的状况。然而,前述关于今年工业投资增长和出口增长回升,以及即使出口仍然负增长对经济增长不利影响亦将小于2016等预期,将重新形成商品出口促进投资和最终消费增长的局面,这就不得不使我们对2017中国经济走势,形成一种积极的审慎乐观态度。

今年一二月份中国经济相对稍好局面,或许并不是一种短期状况,较有可能是新一波较好增长的微弱始端。这有一点于类似于中国经济1998年走出亚洲金融危机后,迎来持续10年左右较好增长的一段历史经验。这样的判断或许过于乐观,因为毕竟还是存在着较多困难和不确定因素。

但我们还是要坚定信心,还是应该积极准备。万一各方努力奏效,判断属实,而我们又缺乏足够准备,那不就亏大了吗。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}