这些年来经济的主要症结,很可能是“直把杭州作汴州”,关键并非消费。与消费和出口相比,投资更为关键。

一、投资缺“锚”

消费特性,决定了内在地具有阻止短期内深度下滑的“锚”。消费人群与人均收入短期内不可能较大变化,即使收入较大变化,若干基本消费也具有一定稳定性;且消费即使短期下滑,随后或多或少会出现某种程度的恢复性增长。对这一现象,或可解释为,存在着一个阻止消费击破底线的“锚”。

比如,尽管有三年疫情,2019至2024年,全国社会消费品零售总额,在不像投资那样调减数据情况下,年均增长仍达3.4%。

出口也有以需求人群和产业链为底线的“锚”。特朗普公布对等关税后,今年4月10日,美国对中国的关税税率达到了荒唐的145%。那晚,我忧心忡忡地询问在北仑做货代的朋友,朋友告诉我,有两辆开往义乌拉货的集卡,中途折返。

就在我们以为中美贸易“停摆”时,美国商务部公布的数据表明,中美贸易至少并未“腰斩”。5月美国从中国进口商品同比下降44.5%,6月同比下降41.4%,1-6月累计同比下降15.6%,仍达1674.8亿美元,我国列美国进口第4位。

固定资产投资以项目为单位,缺少足以阻止其下滑的“锚”。每一个项目都是新的,通常而言不像消费与出口,“非买不可”。项目上或不上,取决于一系列因素。诸如规划、市场预期、资金筹措等。只要一个环节卡住,或效率较低,就会影响整个项目。经济较热时,这些环节,通常都能搞定:经济转冷,就不太好说了。

所以与消费和出口相比,投资项目因缺锚而“悬浮”。上或不上,缺少支撑;既可以上得很快、很高,也可以下得很快、很低。

1980年,投资上得很快。全国投资比上年增长30.3%,浙江27.3%。浙江春节前召开各地行政首长紧急会议,一号楼五楼当时是大会议室,省里二号大领导用有点沙哑的声音说,“拜托大家,控制好投资规模”。

然而,哪勒得住投资缰绳,浙江投资1993年比上年增长89.3%。

中国经济高速增长近40年,习惯性地认为,没有上不了的项目。然而经济下行,投资项目缺少支撑的弱点也显露无遗,并无“必定要上”和“一定能上”的项目,于是投资大幅下行。

二、投资下降

关于投资速度,有关部门解释,按可比口径是上升的。问题这是全社会性质的数据,只要是限额以上投资,不应有不纳入统计的数据,理论上不存在口径问题。笔者以四种方式分析,都指向投资下降的判断。

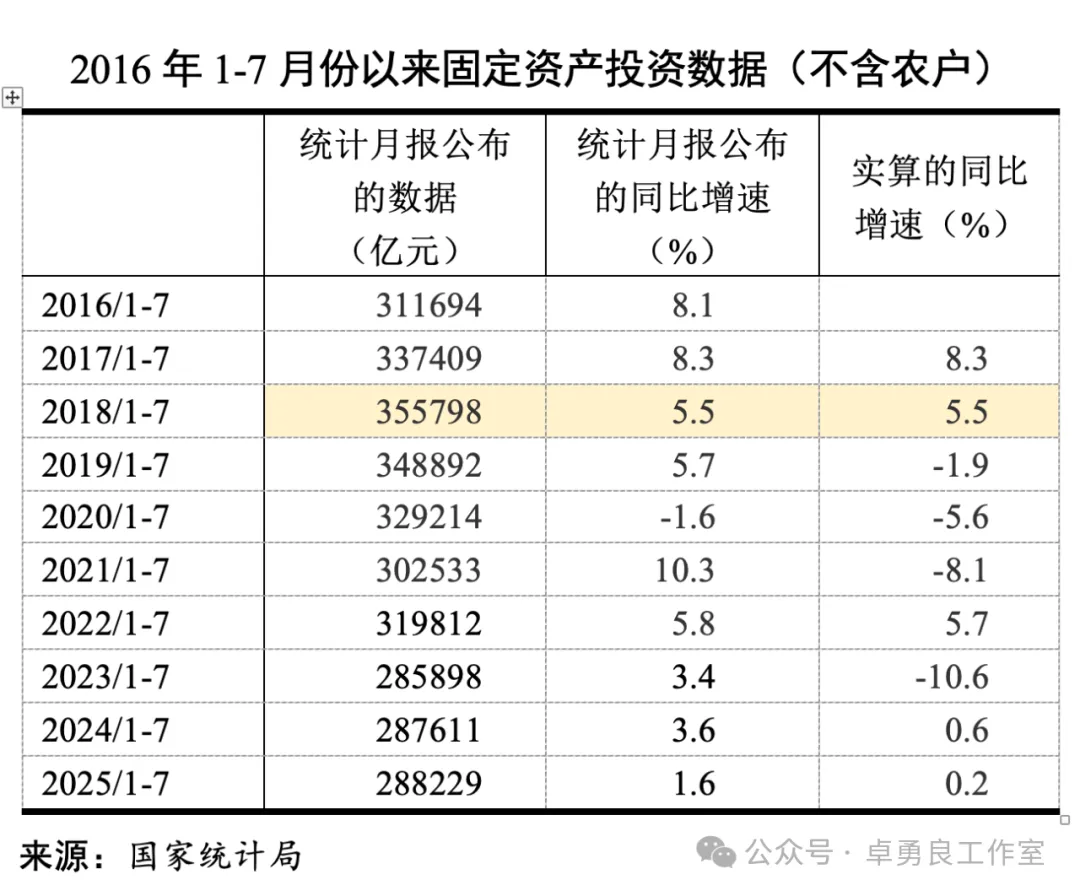

一是投资数据存疑。下表是2016年1-7月份以来投资数据,系有关部门当年公布。2018年1-7月最高,2023年至2025三年,均低于30万亿元。有关部门说的同口径比较,较有可能是调低上年数据,以求得一个还算不错的当年增速。

投资数据有水分是事实,但不能上年公布一个“好看的数据”,下年调低这一数据,以便继续公布一个当年比较“好看的数据”。年年下调上年数据,无异于削足适履。

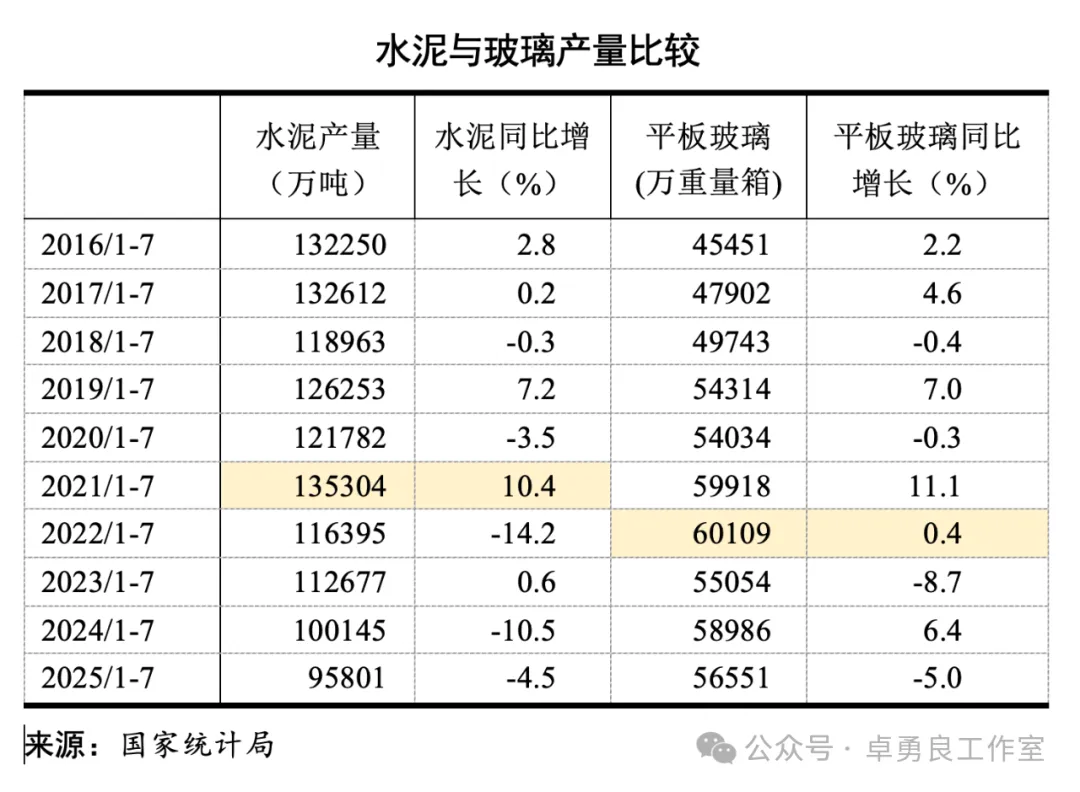

二是建材产量下降。2016年1-7月以来,水泥产量同期最高是2021年,2025年1-7月与2021年同比下降29.2%;平板玻璃产量最高是2022年,2025年1-7月比2022年同期下降5.9%。

年度数据亦如此。2000年以来,全国水泥产量最高是2014年,2024年比2014年减少25.6%;平板玻璃产量最高是2021年,2024年比2021年减少1.7%。

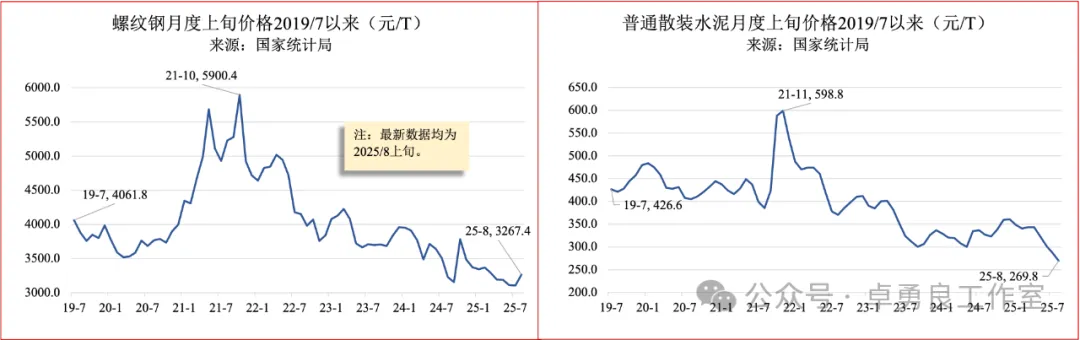

三是建材价格下降。这里比较了2019年以来螺纹钢和散装水泥价格。今年8月上旬螺纹钢价格比2019同比下降19.6%,散装水泥价格同比下降36.8%。建材量价齐降,典型反映了投资下降。

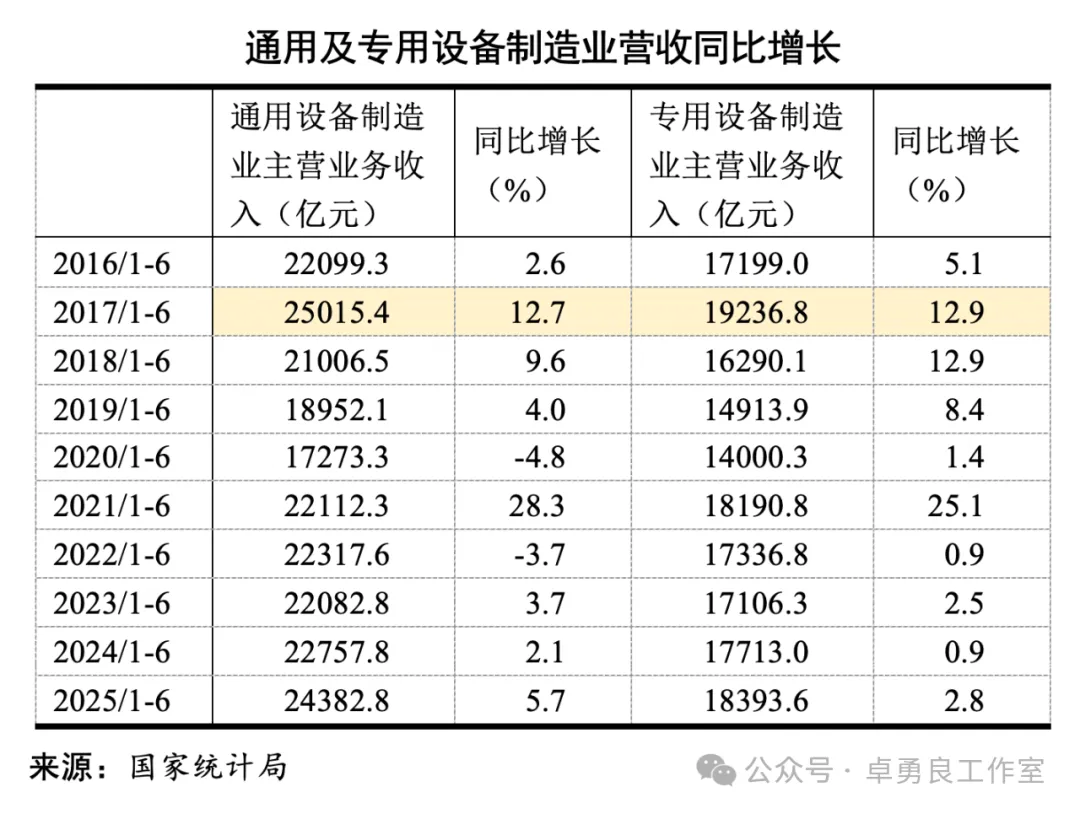

四是通用和专用设备制造业主营业务收入下降。这两个行业营收最高是2017年1-6月份,此后持续较大下降。2025年1-6月,通用设备制造业营收比2016年同期下降2.5%,专用设备下降4.4%。在装备行业营收下降下,按金额计算的工业投资应该是缺少增长可能性。

三、投资增长难点

投资增长显著难点是房地产投资继续下滑。2025年1至7月,新建商品房销售额在上年同期下降24.3%下,继续下降6.5%。房地产开发投资在上年同期下降10.2%况下,继续下降12.0%。房地产开发投资占全国固定资产投资比重,从最高的2020年的26.8%,降至今年7月的18.6%。系典型的收缩性结构优化,有一点痛苦。

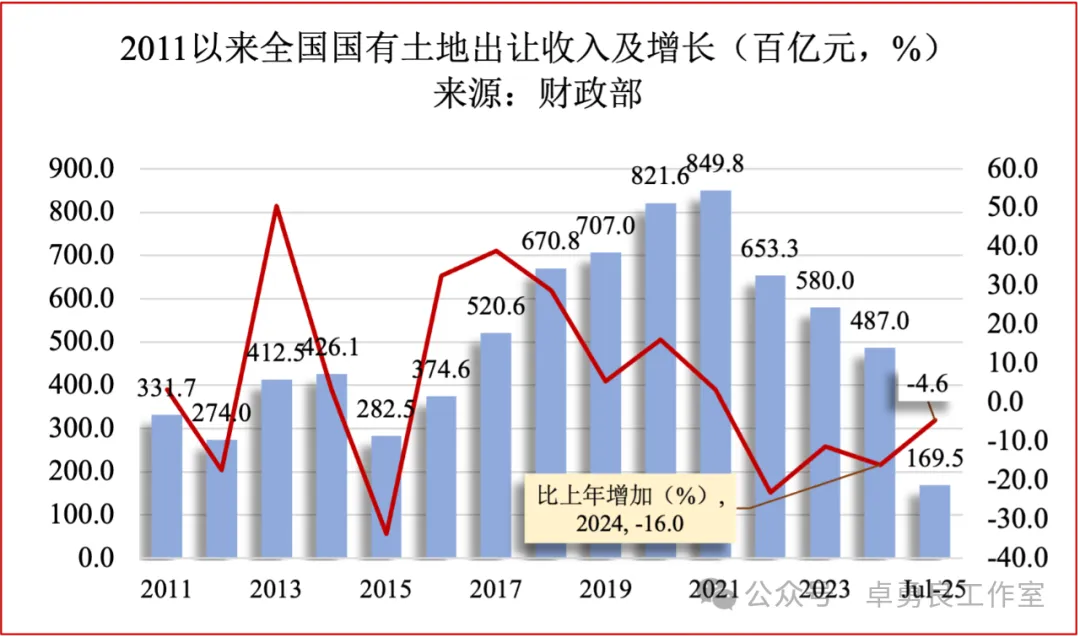

投资增长另一难点是缺钱。这几年国有土地出让收入下降,2024年比最高的2021年减少42.7%,今年1至7月在上年基数较低状况下继续减少4.6%,一般公共预算收入同比仅略有增长。同时,规上工业企业利润下降。对地方财政的转移支付,2024年未完成预算,比2023年减少2.4%。

投资增长再一个难点是建设领域的资金“软约束”。重大项目通常由央国企中标,他们层层分包,同时要求施工单位带资承包。项目竣工后,款项有的一拖再拖,施工单位痛不欲生。一位朋友一个小项目,三年后才拿到工程款。一些施工企业只得不参与招投标,听说今年一季度全国有700个工程项目流标。

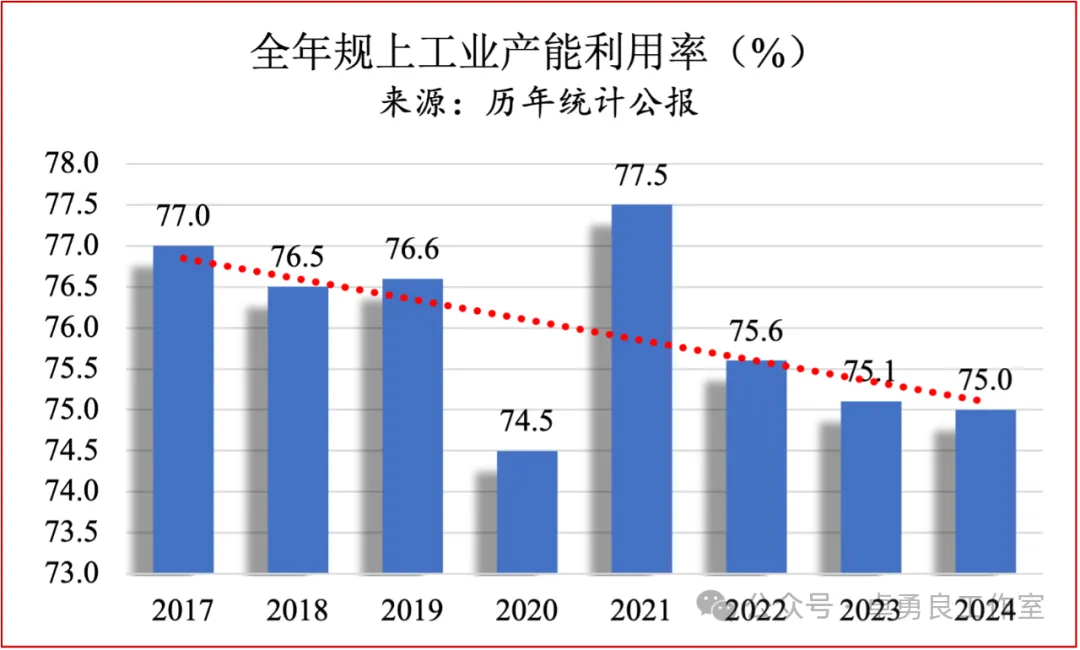

投资增长最大难点,还在于较难以增加投资来缓解投资问题。这是因为当下经济,存在着产能过剩。2017年以来,工业产能利用率持续降低,同时还存在着大量低效投资。工业品出厂价格持续34个月下降,居民消费价格指数徘徊于负增长至零增长之间,增加投资甚至有可能是饮鸩止渴。

固定资产投资的当前困窘,系长期高投资所致。以2024的中国统计年鉴数据分析,全国投资增速最快是2009年,比上年增长25.7%;1978至2009年,全国全社会固定资产投资年均增长19.8%,比同期GDP名义增长高4.0个点。全国投资占GDP比重最高是2010年,达53.1%。2009年以来,全国全社会固定资产投资增长逐渐回落,占GDP比重逐渐下降。

投资高增长,挤压消费,透支未来,出现大量低效投资。投资大幅放慢,导致工业回落,建筑业下降,就业困难。消费是现象,投资是根子;背后症结,则是要素配置不合理,形成资本与资本品之间的自我循环增长,导致收入占比长期较低,形成消费关键的错觉。

投资回归正常,需要一个软着陆过程。当前投资占GDP比重仍较高,2025年上半年,全国固定资产投资占GDP比重仍高达37.6%,高于2002年水平,比经济“过热”的1993年还高1.0个点。固定资产投资或仍将回落,关键是综合应对。

四、公共项目应以都江堰为标杆

公共项目或可说是全社会固定资产投资的引领。当下的公共项目,均应向公元前200多年的都江堰看齐。

项目的效益、项目的可持续性等,均应是必选项。其中尤其是项目科学性,是项目的灵魂。都江堰之所以逾2000余年,仍灌溉成都平原1000余万亩农田——相当于浙江耕地1/2,仍是公共项目标杆,就在于其科学性。

都江堰鱼嘴,摄于2025/8

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}