宏观税负高还是不高,主要应是纵向比较,结论是比20年前上升一倍左右。尤其是2017年大口径的宏观税负,又比2016年上升1.9个百分点,达到36.3%。

宏观税负是指政府全部收入占GDP的比重,是衡量一个国家税费等负担的重要指标。不过因数据搜集困难,口径变化频繁,所以分析难度较大。

中国财政收入的一般预算收入加预算外收入占GDP比重,最低是1995年,是14.1%,同口径比1986年降低13.1个百分点。有学者认为,这是较小口径的宏观税负。

而2017年,一般预算收入加政府性基金收入,占GDP比重为28.3%,比1995年上升14.5个百分点。这里或许有口径差异,但宏观税负提高一倍左右的判断,大致是能成立的。

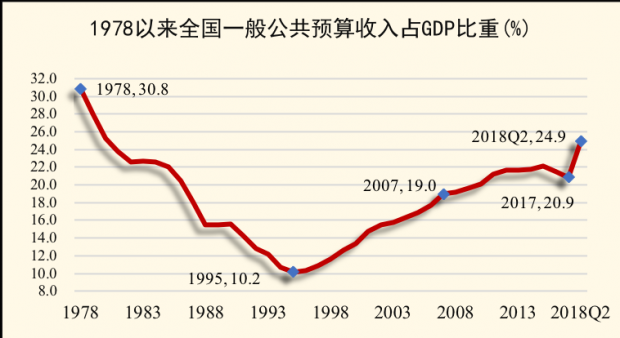

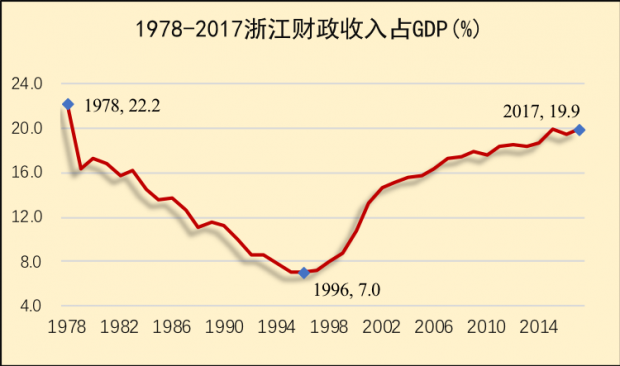

这样分析的目的,就是为了避免有人说口径不对。同样,下面的比较也已足以表明,改革开放的前两个10年,税负大幅下降。1995年是全国一般公共预算收入占GDP比重最低的年份,仅10.2%,比1978年降低18.6个百分点。浙江财政收入占GDP比重,最低是1996年的7.0%,比1978年降低15.2个百分点。

这是改革导致税负降低的一段辉煌岁月。这一时期,市场主体如雨后春笋般地迅速成长,区域经济非常活跃。

且这也是经济结构仍相对较好的一个时期。当时内需尚有较大拉动作用,1995年商品出口相当于GDP的比重为20.4%,比2006年最高时的35.7%,低15.3个百分点;同年全国全社会固定资产投资相当于GDP的比重也仅为32.7%,比2015年最高时的81.6%,低48.9个百分点。

就在一切似乎还算比较美好的同时,中央财政较为艰难。1997年,中央财政包括预算外收入,占全国财政收入比重38.1%,不得不向地方借钱。当时的财政部预算司长,前几年来浙江调研时自嘲说,就那么几次向地方借钱没还,后来老是受人调侃。

1997年,中央与地方的分税制改革全面实施。虽然解决了中央财政占比较少的窘境,但宏观税负亦由此开始持续上升。2017年,一般公共预算收入占GDP比重达到20.9%,比1995年上升10.7个百分点。

这仅是税负的一部分,另外较大一块是政府性基金。2017年,政府性基金收入达到6.1万亿元,与一般公共预算收入合计为23.4万亿元,再加上当年社保基金收入的6.6万亿元,总计30.0万亿元,占GDP的比重为36.3%。一般认为,这就是所谓的大口径的宏观税负。

问题是一些人认为这一宏观税负并不高。根据这些学者提供的数据,2010年,美国宏观税负为29.1%,英国为38.6%,法国为49.6%,瑞典为50.1%。根据这些数字,中国的宏观税负高于美国,低于英法、瑞典等。这种不考虑税负的纵向上升,直接与发达国家比较,本身就不甚合理,进一步由此得出中国宏观税负不高结论,显然非常值得商榷。

首先是中国宏观税负已相当于或略高于OECD国家平均水平。根据日本统计局提供的数据,2015年,OECD国家平均,税收占GDP比重为34.0%,这一数据包括所得税、法人税、社保费、资产税、商品/服务税等,口径大致与本文计算的中国宏观税负相同,至多是略小一些。2016年,中国的一般预算收入、政府性基金收入和社保基金收入,三块合计占GDP的34.5%,比OECD国家2015年税收占GDP的平均比重高0.5个百分点。2017年,中国上述三大块收入占GDP的比重,已比OECD国家2015年的平均水平高2.3个百分点。日本统计局提供的2015年OECD的35个国家的税收占GDP比重数据中,有19个国家低于中国2016年的水平,最低的墨西哥为16.2%。

2015年OECD国家税收占GDP比重(%)

|

国家 |

税收占GDP比重(%) |

国家 |

税收占GDP比重(%) |

|

OECD国家平均 |

34.0 |

西班牙 |

33.8 |

|

墨西哥 |

16.2 |

爱沙尼亚 |

33.9 |

|

智利 |

20.5 |

葡萄牙 |

34.6 |

|

爱尔兰 |

23.1 |

希腊 |

36.4 |

|

土耳其 |

25.1 |

斯洛文尼亚 |

36.6 |

|

韩国 |

25.2 |

冰岛 |

36.7 |

|

美国 |

26.2 |

卢森堡 |

36.8 |

|

瑞士 |

27.7 |

德国 |

37.1 |

|

澳大利亚 |

28.2 |

荷兰 |

37.4 |

|

拉脱维亚 |

29.0 |

挪威 |

38.3 |

|

日本 |

30.7 |

匈牙利 |

39.0 |

|

以色列 |

31.3 |

意大利 |

43.3 |

|

加拿大 |

32.0 |

瑞典 |

43.3 |

|

斯洛伐克 |

32.3 |

奥地利 |

43.7 |

|

波兰 |

32.4 |

芬兰 |

43.9 |

|

英国 |

32.5 |

比利时 |

44.8 |

|

新西兰 |

33.0 |

法国 |

45.2 |

|

捷克共和国 |

33.3 |

丹麦 |

45.9 |

资料来源:日本总务省统计局

其次是宏观税负占居民收入比重较高。 2016年中国人均GDP为美国的1/7,英国的1/5,瑞典的1/6,宏观税负按日本统计局提供的数据,却已相当于英国,高于加拿大、日本、美国等,等于是成长中的年青人承受了已有丰富经验的壮年人的负担。问题严重性还在于,发达国家居民收入占GDP比重通常较高,中国则较低,由此而致中国宏观税负占居民收入的比重高于发达国家。美英等发达国家居民收入占GDP比重一般都在60%左右,日本2015年为49.4%,中国2016年为44.1%,2017年为43.5%。以此计算,宏观税负占居民收入的比重,美英大致50%左右,日本2015年为62.1%,中国2016年为78.2%,2017年为83.4%。发展中国家资本收益挤占居民收入或许较难避免,但政府收入过高,则进一步挤占居民收入。

第三是较少比例的人口承担较高比例的税负。中国低生产力和低生活水平的乡村居民仍占41.5%,这部分人口的纳税水平大大低于城镇人口。也就是说与美英等国比较,税基在经济社会中的份额相对较小,而花钱则是全体人口共同来花,这至少就理论而言是如此。这也导致表面看似乎宏观税负大致相当于或略高于发达国家,或许因口径原因还低一些,但因相当一部分税负用于转移支付,发达地区机构和个人纳税之后享受不到应有的公共服务,且享受某些公共服务时还要再缴纳相应费用,导致实际税率进一步提高。

第四是相对较高税负与相对较低和较少的公共服务。在中国宏观税负高于美国情况下,中国义务教育是9年,美国义务教育是9至14年不等,美国高速公路基本不收费,中国均需收费。

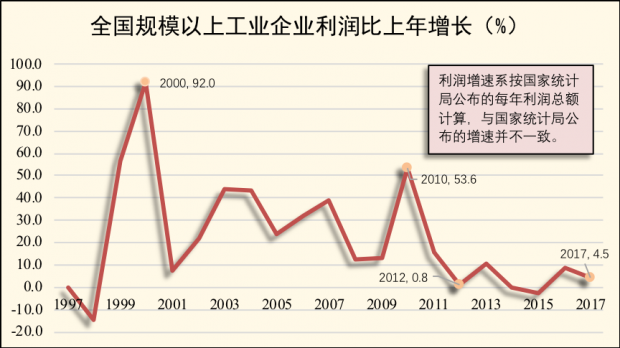

问题还在于当前经济下行,2017年的宏观税负却比2016年上升1.9个百分点。1998至2011年,全国规模以上工业企业利润年均增速高达33.3%;而2011至2017年,这一指标猛然降至3.4%。企业盈利冰火两重天,税负却依然上升。

1997年的分税制改革已过去了21年,各方面情况已较大变化,当前迫切应以减轻企业负担为主旨,通盘研究税收及财政体制改革问题。

积极改革政府支出,建构减税的基础。按照使市场在资源配置中起决定性作用,更好发挥政府作用的原则,重新厘定政府支出结构和支出项目。这里应突出一个原则,公共财政支出应强调其公共属性,不能用于对特定企业的补助、资助和奖励,如地方政府原则上不能以公共财政收入直接重金奖励企业经营人员等,更不能继续沿用中央政府实际上直接对特定企业拨付财政资金的做法。

控制和优化行政事项,建构减税长效机制。要从源头上控制和优化行政事项,真正做到行政事项法定,少做不符合甚至违反市场规则的低效、无效甚至负效劳动。一些基层政府其实比较苦,千头万绪,就这么几个行政人员来承担上面众多部门压下来的任务。大量聘用或借用事业编制人员成了基层政府的一大风景,甚至有一个课室三个人,均系事业编制的状况。只有在积极控制和优化行政事项下,才能有效控制和减少人员,减少支出。

积极开展转移支付改革研究,促进公平公正和提高资金效率。根据地方收入与支出的差额,全国2016年转移支付总额起码为7.3万亿元,占当年全国财政一般公共预算支出的38.9%。转移支付很必要,但也产生了不少问题,一是弱化发达地区财力,助长“土地财政”,导致房价猛涨。二是形成“跑部钱进”的不合理不公平状况,很多年前曾听说过某欠发达地区两个副省级官员坐镇北京要钱的故事。三是降低要素效率,我在山西某县看到了转移支付总额甚至高于当地GDP的奇特风景。这个县2017年转移支付10.2亿元,高出当地GDP的22.9%;全县人均转移支付1.5万元,是当地农民人均纯收入的4.2倍,这些显然是难以为继的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}