消费作为热门话题,或有无奈选择的因素。与消费相比,出口与投资的预期更加不佳。

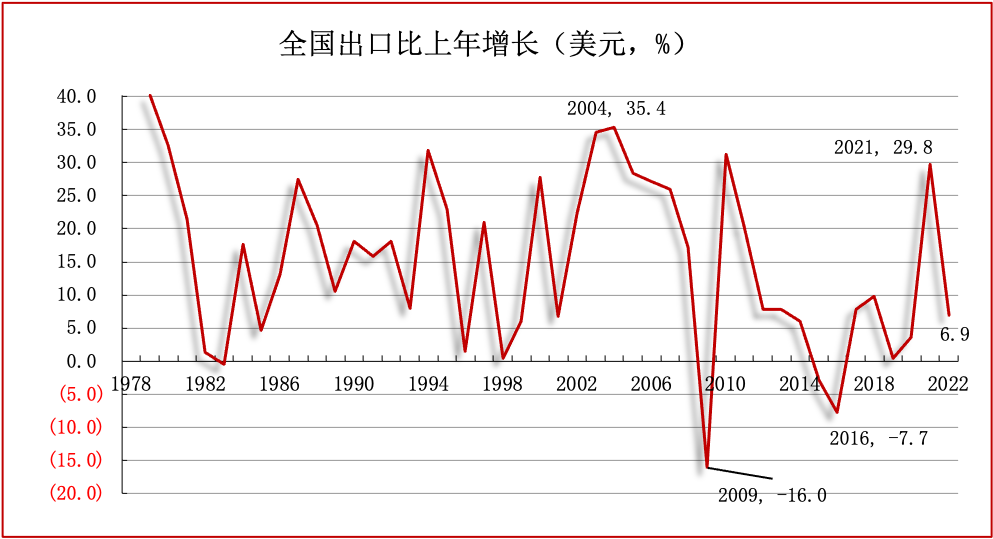

一、出口增长的困窘

出口曾是中国经济快速增长的一个主要因素。1980年以来出口按美元计,第一个10年至第四个10年,出口增长分别是3.4倍、4.0倍、6.3倍和1.6倍。2021年出口高增长具有恢复性因素,2022年出口按美元计大幅回落。

中国工业品出口目前已占全球1/5以上。出口增长难度日益增大,形势不容乐观。对美出口去年8月首现负增长,11月同比负增长25.4%。全国出口10月份出现负增长,12月份同比负增长9.9%。海运价格大幅回落。

不过也出现一丝亮光。2023年1月30日,IMF发布《世界经济展望》更新版,预期2023全球经济增长2.9%,比其 2022 年 10 月预测提高0.2 个点,同时调高了中国经济预期。华尔街投行、野村证券等也调高预期。然而改善或比较有限,疫情窗口期充满不确定性。

二、投资增长的困窘

投资增长与出口增长一样迅猛。1978至2011年,全国全社会固定资产投资年均增长19.5%,比按美元计的出口年均增速高2.2个点,比按人民币计的出口年均增速低2.6个点。

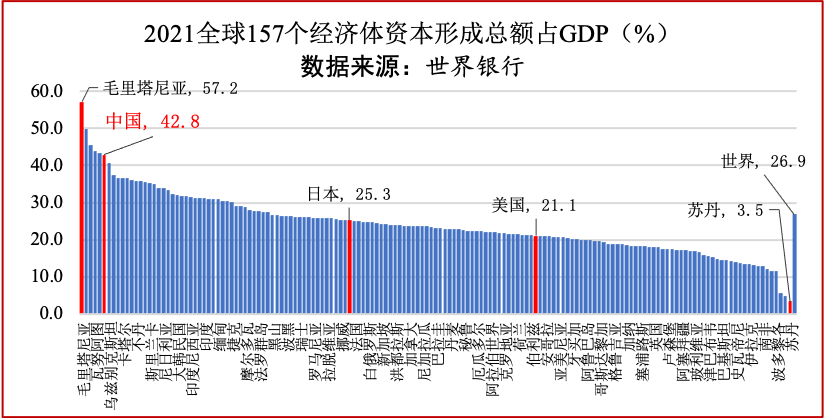

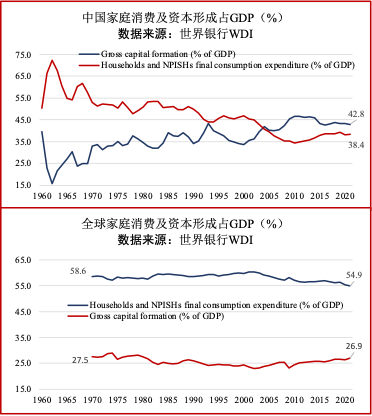

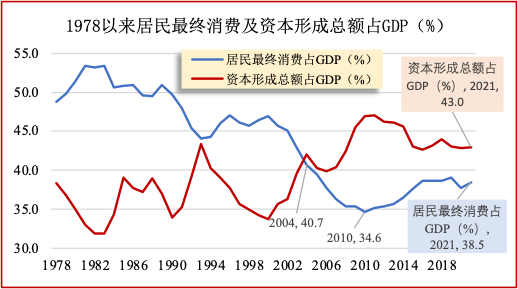

当下问题是投资增长缺少空间及动力。2021年,全国资本形成总额占GDP的43.0%,比居民最终消费占比高4.5个点。国际比较进一步表明中国积累率明显偏高。据世行数据,2021年,中国资本形成总额占GDP的42.8%,居世行提供的全球157个经济体第6位,比全球平均的26.9%,高15.9个点。

民间投资乏力。2022年民间投资比上年增长0.9%,比全国平均低4.2个点,是2011年来除2020年外的最低。如果继续以政府性的大量投资为主,无异于危机后移,将产生更难解决的问题。

消费成为热点就是这样凸显的。当前在三大需求中,唯一能拉出来遛遛的就剩了消费这匹小马驹儿了。

三、消费的困窘

中国经济受益于长期的出口高增长,形成消费率严重偏低的经济结构,就必然因出口增长大幅回落而受较大影响。在这样一个经济结构及增长方式转换的转折点上,消费面临四个严峻问题。

1、消费这匹小马驹儿带不动庞大的中国经济

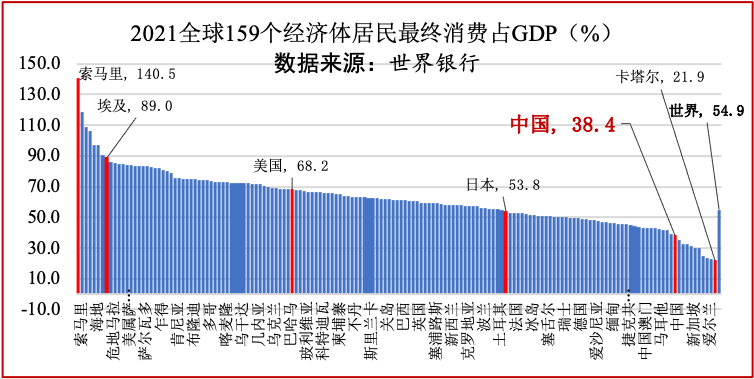

即使居民最终消费增长加快或相对加快,但因地位较低,对经济促进有限。2021年,居民最终消费占GDP的38.5%,比资本形成总额占比低4.5个点。根据世行提供的159个经济体数据,中国2021居民最终消费占GDP比重倒数第10,比全球平均低16.5个点,比日美低15.4和29.8个点。

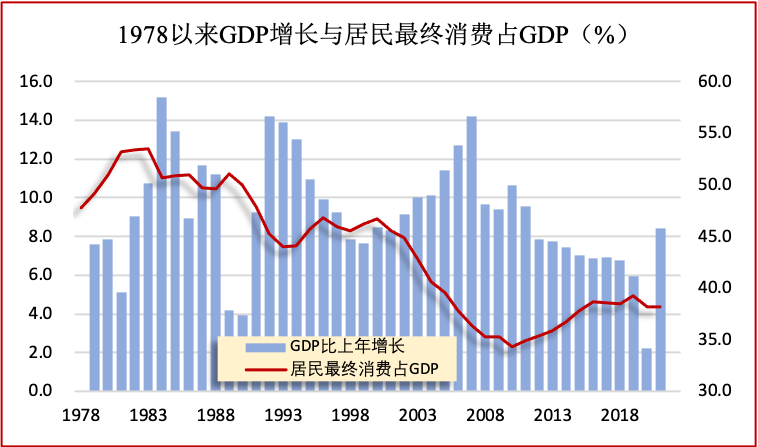

此前的经济增长证实上述判断。2011至疫情前的2019年,直接体现消费增长的服务业增加值年均增长8.1%,比全国GDP年均增长快1.0个点,相对增速比前一个10年提高0.5个点,仍未能遏制GDP增速逐年回落。2019年GDP增长6.0%,比2011年回落3.6个点。

2、消费动力是居民收入增长但居民收入增长正在放慢

消费也有地位高的时候。1983年,居民最终消费占GDP的53.4%,比当下高约15个点,系改革开放以来最高。当时城里多次提高工资,开始实施奖金制度;农村多次提高收购价格,尤其是大包干促进农业丰收。

这段历史告诉我们,改革是加快收入增长的动力,收入是消费的源泉。

为什么2011年以来出口断崖式回落,经济却未“硬着陆”?关键就是收入与消费增长因“地主家有余粮”,仍相对较快。2011至2019年,人均收入年均实际增长7.5%,比人均GDP增长快1.0个点,居民最终消费占GDP比重由35.2%上升至39.1%,对GDP增长的贡献为42.8%,比此前10年高10.7个点。

上述状况是黄金10年的余波。当前随着企业和政府的“余粮”逐渐不再,投资增长惯性渐失,第三产业动力衰减,尤其是随着非农就业增长大幅回落,居民收入实际增长持续放慢。2019年,居民人均收入实际增长5.8%,比2011年放慢4.5个点。

3、消费是经济发展的终极目标并非拼经济的主要工具

长期来在消费问题上存在着工具主义倾向。经济快时消费不受重视,经济慢时搬出消费救驾。2005年“十一五建议”,“消费”仅4处,彼时经济气势如虹。但正是那个时期,居民最终消费占GDP比重降至历史最低点。2010年“十二五建议”,当时笼罩着2008年全球金融危机影响,“消费”有26处。

促消费的短期工具主要是财政货币政策。如向全体居民发放现金,向特定居民发放“红包”,发放各种“消费券”等。再如对企业的各种财政补贴,如技改、能效、房租、销售等补贴,以及降低企业税费负担等。其他措施也很重要,如优化供给结构,提高供给质量,改善营商环境,强化政府服务等,但这些均系常态化措施。

“工在诗外” 是促消费的长期思路。这典型反映在2022年12月发布的“扩大内需战略规划纲要”中。“纲要”指出,提升传统消费,主要是做好高品质的基本消费品供给工作等;释放出行潜力的消费,主要是发展交通及加强服务等;发展服务消费,主要是完善提升市场体系等;加快培育新型消费,主要是促进相应的基础设施建设及促进创新等……。

4、消费问题实质是经济增长型式及收入博弈问题

出口导向型经济较少受国内消费影响,通常具有居民最终消费率低的特点。尤其劳动力过剩时期,出口一骑绝尘,GDP一路飙高,消费蜷缩。

出口依存度与居民消费率负相关,大致是一个全球现象。根据世行提供的124个经济体,出口依存度与消费率的相关系数为负0.509,回归分析的Multiple R,亦即多重相关系数高达0.703。

劳动力过剩导致居民在收入博弈中处于不利地位。出口增长最快时期,也是资本所得及财政收入增长最快时期。1998至2011年,全国规上工业利润年均增长33.3%,一般公共预算收入年均增长19.8%。此期间,居民人均收入年均名义增长12.2%,虽然较快,但仍大幅低于企业利润与政府财政增长。

行政影响进一步滞缓消费率与积累率比例关系的优化。居民与资本各自的所得,主要取决于市场博弈。2011年出口增长断崖式回落,加之劳动力紧缺,收入博弈有利于居民,人均收入增长大幅快于人均GDP增长。

但随后企业实施收缩性结构调整,加快转型,加之出口有所好转,资本所得增长加快,消费率与积累率的优化出现停滞。在这一过程中,政府收入增长虽受市场博弈影响,但行政权力促使财政总收入占GDP比重大致不变,进一步滞缓了消费率与积累率比例关系的优化。

四、促消费的若干分析

不宜过分强调促消费与拼经济的关系,要强调消费是发展的根本目的。消费主要可以分为两大类。基于生存的消费,以及基于更好生存的消费,后者比较复杂。简而言之,消费是人类生存发展的基本行为,是经济社会发展的组成部分及根本目的。

不宜笼统讲消费,要讲居民最终消费。最终消费有居民和政府两部分,如不予区分,或将误导。2021年政府最终消费占GDP比重,统计局数据19.0%,比世行公布的全球平均高1.9个点;世行数据15.9%,比全球平均低1.2个点。世行数据有系数换算因素,或采用统计局数据为宜。

不宜笼统讲收入与经济同步,要强调收入增长应阶段性地快于经济增长。这是由于人均收入占人均GDP长期低下,收入增长如不能阶段性地快于经济增长,就难以改变收入与消费地位低下的局面,难以增强消费对于经济增长的促进,难以改变不合理的经济结构——居民最终消费长期大幅低于资本形成总额。

不能因促消费而动作变形,要强调改革创新是促消费的长期之策。不能以落后替代先进,以人工替代机械,以增加冗员等促进消费,无异于饮鸩止渴。按经济短长期问题的不同要求,采取财政货币政策,加大改革创新力度,既重视短期问题,也努力建构有利于消费增长的长效机制。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号